![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

| 이데일리신문 | 이 기사는 이데일리신문 2012년 02월 20일자 18면에 게재됐습니다. |

[박상훈 재무상담사] "인터넷으로 꼼꼼하게 가계부 관리하면 뭐 해요. 남편이 관심도 없는데."

재무 상담을 받던 맞벌이 가정의 아내가 남편을 힐끗 쳐다보며 털어놨던 푸념이다. 늘 가계부를 썼지만 들여다보지도 않는 남편의 무관심에 가계부는 혼자만의 일기장이 되고 말았다. 이것은 어느 한 가정만의 예가 아닐 것이다.

써도 `쓸 데` 없는 가계부(?) 해마다 서점에는 업그레이드된 가계부가 선보인다. 주요 포털사이트에도 인터넷가계부가 잘 마련되어 있다. 스마트폰이 유행하면서 수많은 금융 애플리케이션도 등장했다. 시스템다이어리와 IT기술의 발달로 `쓰기`는 편해졌지만 `활용도`는 높아지지 않았다. 한 사람은 열심히 써도 부부가 서로 점검하지 않는다. 기록만한 채 가정경제에 피드백이 되지 않으니 가계부 `약발`이 오래가지 못한다.

|

|

가계부의 항목은 지나치게 세분화할 필요가 없다. 가계부의 지출항목을 6개로 나눈 뒤 각 항목별로 예산을 세워 그 예산 안에서 돈을 쓰는 것이 가장 중요하다. 이때 지출예산은 부부가 함께 정하는 것이 중요하다. 각종 공과금과 보험료 등 명세서를 펼쳐놓고 적어보면 그 가정의 고정생활비가 파악된다. 서로의 교통비 등의 경비를 따져보고 용돈이 얼마가 적당한지 결정한다. 이렇게 부부의 지출계획을 잡기 위해서는 최소 한두 달간 지출내역을 파악하는 것이 필요하다. 연애할 때와는 달리 결혼 후 상대에 대한 돈 씀씀이 때문에 불만을 표출할 수도 있는데 서로 인정할 수 있는 적정한 예산을 잡아보자. 선 구입 후 결제하는 신용카드를 없애고 체크카드를 사용하면 예산 안에서 돈을 쓰는 습관이 만들어진다. 꼭 ‘범위’안에서 체크카드로 쓰자. 아무리 예산을 잡아도 신용카드로 시스템이 무너지는 경우가 많다. 쓰는 것과 안 쓰는 것은 1년 뒤가 다르다.

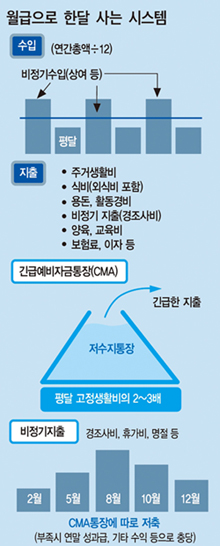

3단계, 생활비의 두 세배 금액을 긴급예비비로 떼어 놓는다

지출 항목별로 예산을 책정한 뒤 범위 안에서 쓰다 보면 갑자기 돈 쓸 일이 생길 때가 문제다. 그래서 필요한 것이 긴급예비자금 곧 `저수지` 통장이다. 저수지 통장을 따로 만들어놔야 재무시스템이 제대로 돌아갈 수 있다. 이 통장은 CMA로 만들어 전년도에 월 생활비의 두세 배 정도의 금액을 불입해 놓는다. 이 돈은 저수지처럼 잔고가 일정하게 유지돼야 한다. 급한 일이 있어 저수지 통장에서 돈을 썼다면 다른 부분에서 아끼든지, 상여금이 생길 경우 곧바로 채워 넣어 금액을 유지하면 된다. 이런 예비비통장은 인터넷뱅킹이나 통장으로만 찾을 수 있게 하자. 쓰기 불편해야 저수지처럼 모아놓게 된다. 이렇게 여유가 있으면 저축도 더 의욕적으로 할 수 있게 된다.

4단계 수시로 들어가는 돈, 예산을 세운 뒤 떼어 놓는다 긴급한 상황과 함께 예산 범위 안에서 돈을 쓰는 것을 방해하는 또 다른 하나는 경조사나 휴가비 등 수시로 돈 쓸일 많다는 것이다. 부모님 용돈, 명절, 여름휴가, 자동차 보험료 등이 여기에 속한다. 수시로 들어가는 비정기지출 비용은 일 년 전에 미리 예산을 잡을 수 있다. 매해 새해 때 부부가 분위기 좋은 곳에서 재무대화를 하며 한해에 있을 이벤트 계획을 공유하는 것이 좋다. 예를 들어 앞으로 1년간 비정기지출 예산이 300만원이라면 매달 25만원씩 불입하는 정기적금에 가입하라. 이때도 CMA 통장을 활용하는 것이 좋다.

5단계, 월급날 급여통장을 0원으로 만든다

이렇게 5단계의 시스템을 습관화한 뒤 3개월마다 `재무성적표`를 매겨보자. 우리집 `순자산`을 파악해보는 것이다. 순자산은 가정의 총자산에서 총부채를 뺀 것이다. 이 금액을 통해서 우리 가정경제가 나아지고 있는 모습을 확인하는 것이 좋다. 기록에만 불과한 가계부보다 훨씬 의미가 있을 것이다. 가정이 공동의 목표를 향해 달려가는 기쁨을 누릴 수 있다.

![[포토]최은우 '선두가 보인다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900548t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

!['더 뉴 아이오닉5'…"디자인·편의성·승차감 다 좋아졌네"[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900771t.jpg)

![[포토]최은우 '첫 날 선두의 미소'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900551t.jpg)