![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

[이데일리 이지현 기자] “LG생활건강은 왜 이러는 건가요? 가치투자 종목이라고 해서 중간에 올라탔는데도 -40%입니다. 앞으로 회복할 수 있을까요?”

LG생활건강(051900)의 추락에 한 투자자는 이같이 말하며 망연자실했습니다. 2020년 코로나19 위기로 인한 증시 급락 상황에도 100만원대를 유지했던 LG생건이었기에 믿고 보는 ‘황제주’로 통하기도 했습니다. 하지만 최근 꾸준히 주가가 하락하며 100만원대를 밑돌더니 지난 12일에는 70만원대까지 뚫고 내려갔습니다. LG생건에 무슨 일이 있었던 걸까요?

최고점 매수 시 수익률 -61%

14일 마켓포인트에 따르면 지난 13일 LG생건은 전 거래일보다 0.43%(3000원) 오른 69만4000원에 장을 마쳤습니다. 전날엔 68만원을 터치하며 신저가를 기록했습니다. 7년 전 주가로 회귀한 것입니다. 바로 다음날 코스피가 2.12%나 상승하며 대부분의 대장주가 상승세를 보였지만 LG생건은 끝내 70만원대를 회복하지 못한 채 마감했습니다.

LG생건은 지난해 7월 1일 178만4000원으로 최고가를 찍은 이후 꾸준히 하락했습니다. 지난 2월 21일 101만8000원(종가기준)을 마지막으로 100만원대에 다시 올라서지 못했습니다. 3월엔 90만원에서 80만원대로 내려갔고 4월 90만원대를 잠시 회복하는 듯했지만 5월 들어 70만원대에서 60만원대까지 빠르게 빠졌습니다. 2개월여만에 시총 5조원이 사라져버린 겁니다.

증시 전문가들은 LG생건의 추락 원인을 실적부진에서 찾았습니다. 지난 1분기 연결기준 매출액은 전년동기대비 19.2% 감소한 1조6450억원, 영업이익은 52.6% 감소한 1756억원으로 시장기대치를 큰 폭으로 밑돌았습니다.

LG생건의 가장 큰 버팀목이었던 화장품 부문의 매출 하락세는 충격적이라는 평가까지 나오고 있습니다. 면세 매출은 68% 하락했고, 중국법인 매출은 32%나 내림세를 기록했습니다. 이는 중국 화장품 소매시장 및 국내외 경쟁사 대비 크게 부진한 실적입니다.

박신애 KB증권 연구원은 “중국의 코로나19 봉쇄 조치가 화장품 시장 전반에 부정적 영향을 미치고 있지만, 봉쇄 조치가 없었더라도 LG생건의 1분기 면세·중국법인 실적이 시장의 기대치를 하회했을 확률이 높다”고 지적했습니다.

핵심 화장품 브랜드인 ‘후(Whoo)’의 중국 매출액은 전년동기대비 38% 감소했습니다. 오린아 이베스트투자증권 연구원은 “중국 사업 마진 또한 압박을 받은 것 같다”며 “중국 봉쇄가 길게는 10월까지 이어질 것으로 전망됨에 따라 지난해 베이스가 높았던 면세점 및 현지 사업의 경우 2분기에도 다소 보수적 시각으로 볼 필요가 있다”고 말했습니다.

|

◇ 가격 인상 효과에 中 봉쇄 해제 기대

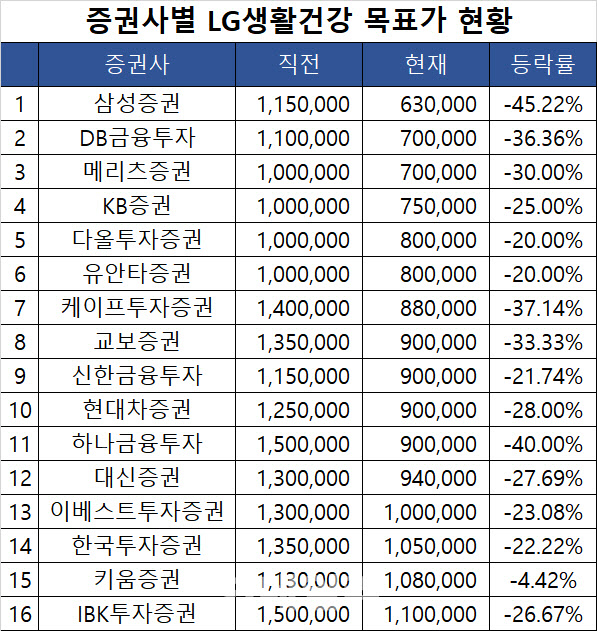

이 같은 상황에 LG생건 리포트를 낸 16개 증권사는 일제히 목표주가를 하향 조정했습니다. 많게는 45.22%부터 적게는 4.42%까지 평균 27.55%씩 목표주가를 내렸습니다. 2분기에도 회복 기대감이 낮다고 본 것입니다.

삼성증권(016360)은 목표가를 63만원으로 가장 낮게 제시했습니다. 그다음으로 DB금융투자와 메리츠증권이 목표가를 70만원으로 제시했습니다. 허제나 DB금융투자 연구원은 “3개 분기 연속 나타난 큰 폭의 매출 감소가 브랜드력 약화에 대한 의심을 짙게 만든다”며 “매크로 불확실성과 함께 펀더멘털 경쟁력 우려가 함께 커지는 구간이다. 주가는 당분간 부진할 가능성이 높을 것”이라고 전망했습니다.

안지영 IBK투자증권 연구원도 “하반기 중국의 봉쇄 해제가 가시화될 경우 펀더멘탈과 주가 센티먼트 회복도 빠르게 전개될 것”이라며 “매수 의견을 유지한다”고 말했습니다.

![[포토]마음에 새긴 약속](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600921t.jpg)

![[포토] 이혼소송 서울고법 출석하는 최태원 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600658t.jpg)

![[포토]원내대책회의, '모두발언하는 홍익표 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600463t.jpg)

![[포토] 서울지법 향하는 이재명 더불어민주당 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600461t.jpg)

![[포토]당선자총회 참석한 진종오](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600423t.jpg)

![[포토] 봄비 내리는 서울](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041501194t.jpg)

![[포토]가수 신인선 '3연속 버디 성공'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500248t.jpg)

![[포토]보이넥스트도어, '상상했던 컴백'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500150t.jpg)

![[포토] 영농지원 발대식 인사말하는 박형수 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500663t.jpg)

![[포토]제1회 STN·츄쿠츄배 나눔골프대회 성공](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500251t.jpg)