![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

그러나 곧 셀 업체의 반등이 나타날 거란 전망이 나온다. 현재와 같은 빠른 순환매 장세가 당분간 이어질 것으로 예상되는 가운데, 대형 배터리 관련주의 밸류에이션 부담은 상대적으로 낮기 때문이다.

|

19일 기준 지난 5월 중순 이후 미국채 10년물 금리가 1.7%대에서 이날 1.2%대까지 하락하면서 가치주에서 성장주로의 순환매가 이뤄지고 있다. 올해 아이셰어즈(iShares) 상장지수펀드(ETF)의 스탠더드앤드푸어스(S&P)500 가치(Value) 대비 성장(Growth) 상대지수는 흐름을 보면, 초반 하락세로 시작했다가 5월 18일께를 기점으로 상승 추세를 타고 있다.

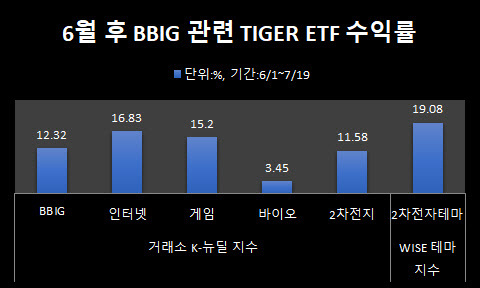

이에 국내 성장주 영역인 BBIG 주식도 5월 중순 이후 상승 반전이 나타나고 있다. TIGER KRX BBIG K-뉴딜(364960) ETF는 6월 이후 이날까지 12.32% 상승해 같은 기간 코스피 상승률인 1.25%를 크게 웃돌았다. BBIG를 각 업종별로 나눈 ETF 중에선 TIGER KRX인터넷K-뉴딜(365000)과 TIGER KRX게임K-뉴딜(364990)의 상승률이 비교적 더 컸다. 각각 16.83%, 15.2%를 기록했다. 반면 TIGER KRX2차전지K-뉴딜(364980)과 TIGER KRX바이오K-뉴딜(364970)은 각각 11.58%, 3.45%로 BBIG ETF 수익률을 하회했다.

|

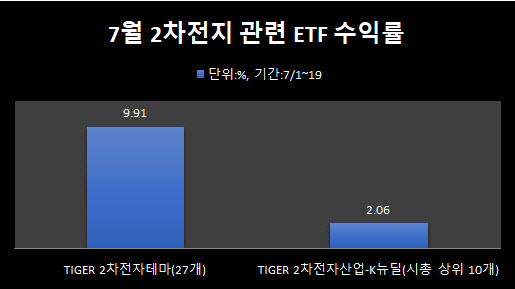

이는 2차전지 업종 내에서 시가총액 중소형 규모의 소재주는 크게 오른 반면, 대형인 셀(Cell) 업체는 상승 폭이 작은 것과 관련 있다. 뉴딜 2차전지 ETF는 ‘KRX 2차전지 K-뉴딜 지수’를, 2차전지테마는 ‘WISE 2차전지 테마 지수’를 각각 기초지수로 삼고 있다. 전자는 시가총액 상위 10개 기업만 포함하는 반면, 후자는 총 27개 기업을 고루 담는 것은 물론 실링을 통해 구성 종목의 시총 비중이 큰 것을 10% 아래로 제한한다. 이에 배터리 3대주인 LG화학(051910), 삼성SDI(006400), SK이노베이션(096770)이 각 지수에서 차지하는 비중은 확연히 다르다. 18일 기준 KRX 2차전지 K-뉴딜 지수에서 세 종목 비중은 70.4%인 반면, WISE 2차전지 테마 지수에선 27.0%다. 셀 기업들의 비중이 작고 소재 종목이 큰 2차전지테마 ETF의 상승률이 더 큰 이유다.

김현수 하나금융투자 연구원은 “대형주 3사 모두 소재주 대비 크게 부진한 상황인데 소재주들은 이미 대부분의 기업들이 흑자 구조(평균 영업이익률 10%)이므로 2023~2025년 실적 가이던스 상향에 대해 시장은 자신 있게 주가에 반영하고 있다”며 “반면 셀 업체는 배터리 부문의 영업이익률이 아직 마이너스(-)인 상황에서 시장은 이를 부담스러워 하고 있다”고 설명했다.

“셀 업체, 배터리 흑자 전망…전지 관련 화학株도 주목할 만”

향후 대형 셀 업체도 상승할 것으로 전망되는 만큼, 뉴딜 배터리 ETF도 더 오를 걸로 보인다. 하반기 연방준비제도(Fed·연준)의 테이퍼링(자산 매입 축소) 신호를 앞둔 탓에, 지수 상방이 닫혀 있는 가운데 빠른 순환매 장세가 이어질 걸로 예상되기 때문이다. 배터리 테마 전반에 매기가 확산되는 중이라면 밸류에이션 부담이 적은 대형 셀 주식도 오르는 시기가 있을 걸로 전망된다. 소재주인 엘앤에프(066970), 에코프로비엠(247540), 솔루스첨단소재(336370)의 연초 대비 이날까지의 수익률은 60%가 넘는다. 이밖에 소재를 만드는 재료를 공급하는 화학업체도 수혜가 있을 거란 분석이 나온다.

이어 “이밖에 분리막용 폴리프로필렌(PP) 공급 기업인 대한유화(006650), 전구체 및 배터리 리싸이클링 사업 진출을 준비하는 고려아연(010130), 음극 바인더 시장 진출이 예상되는 금호석유(011780)화학 등은 배터리 관련으로 묶여 매력이 부각될 수 있다”며 “실제 지난해 하반기 2차전지 섹터 주가 급상승 당시 밸류에이션 부담이 커지자 인접 산업 재평가 흐름이 전개된 바 있다”라고 덧붙였다.

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토]국내최대 오트 함량을 담은 어메이징 오트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300304t.jpg)

![[포토]'원내대책회의 참석하는 윤재옥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300287t.jpg)

![[포토]안전을 향한 닻을 올리자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200782t.jpg)

![[포토]BMW그룹 코리아, 'BMW 그룹 R&D 센터 코리아' 개관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200677t.jpg)

![[포토] 중소기업 금융애로 점검 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200646t.jpg)

![[포토]최은우 '대회 2연패 달성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042100415t.jpg)