![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

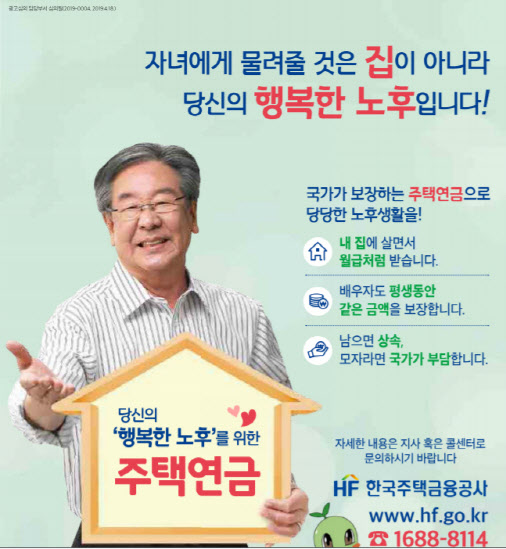

26일 금융권에 따르면 주택연금 가입자는 작년 말 기준으로 7만1034만명을 넘어섰다. 2008년 1210명에 불과하던 가입자는 10년 새 70배 가까이 불어났다. 작년 한해만 1만1000명 가량이 새로 가입했다.

주택연금은 집을 담보로 맡기고 자기 집에 살면서 매달 국가가 보증하는 연금을 받는 제도다. 부부 가운데 1명이 만 60세 이상이고 9억원 이하 주택이면 신청할 수 있다. 집이 여러 채라도 합산가격이 9억원 아래면 신청 가능하다. 가입자나 배우자의 거주를 보장하고 한쪽이 사망해도 연금이 100% 지급되는 게 장점이다.

현재 72세 가입자가 평균 2억9700만원짜리 집을 담보로 맡기고 다달이 101만원 가량의 연금을 타는 게 평균이다.

주택 연금을 가입해도 주택의 소유권은 가입자에게 있다. 사실 상품 내부 구조를 보면 대출 상품이다. 주택을 담보로 맡기고 매월 일정 금액을 대출하듯이 연금 형태로 받아가는 것이다. 환금성이 떨어지는 부동산을 유동화하는 것이다. 다만, 주택금융공사가 대출채권을 확보하려 주택에 1순위 근저당권을 설정한다.

목돈이 필요할 때는 개인인출금 제도를 활용할 수도 있다. 연금 지급 한도의 최대 50%까지 목돈을 인출할 수 있다. 대출이 있어도 연금에 가입할 수 있다.

주금공 관계자는 “월 지급금 변동률이 가입연령이나 주택가격에 따라 다르기 때문에 주택연금 가입을 고려하고 있는 분들은 가입 전 공사에 문의하면 월 수령액에 대한 자세한 상담을 받을 수 있다”고 말했다.

|

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토]국내최대 오트 함량을 담은 어메이징 오트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300304t.jpg)

![[포토]'원내대책회의 참석하는 윤재옥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300287t.jpg)

![[포토]안전을 향한 닻을 올리자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200782t.jpg)

![[포토]BMW그룹 코리아, 'BMW 그룹 R&D 센터 코리아' 개관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200677t.jpg)

![[포토] 중소기업 금융애로 점검 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200646t.jpg)

![[포토]최은우 '대회 2연패 달성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042100415t.jpg)