![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

[이데일리 김상윤 기자] 직장인 김빛나(30)씨는 커피를 주문할 때, 신용카드가 아닌 스마트폰을 내민다. 스마트폰에 저장된 ‘전자지갑’ 애플리케이션(앱)으로 간편하게 결제할 수 있기 때문이다. 전자지갑에 등록한 모바일 카드를 갖다 대면 자동으로 할인쿠폰도 적용된다. 종전엔 할인되는 쿠폰을 일일이 찾아야 했지만, 이젠 전자지갑 하나면 일사천리로 해결된다.

물물거래, 화폐경제 시대를 지나 신용카드가 대중화됐다. 이제 플라스틱 카드조차 필요 없이 디지털숫자 0과 1로 구성된 ‘전자지갑’만 있으면 모든 소비가 가능한 시대가 도래했다. 스마트폰은 각종 커뮤니케이션 수단과 콘텐츠뿐만 아니라 지불 수단까지도 흡수하고 있다.

|

신용카드가 널리 쓰이듯 전자지갑이 미래의 결제수단이 될 가능성이 커지면서 이 플랫폼의 주도권을 잡기 위해 카드사는 물론 이동통신사, 전자제조업체, 유통업체까지 달라붙어 치열한 경쟁을 벌이고 있다.

전자지갑엔 모바일 신용카드, 각종 쿠폰, 멤버십 카드 등을 모두 담을 수 있다. 소비자는 여러 카드를 휴대할 필요 없이 물건을 사고 할인까지 편리하게 받을 수 있다. 특히 기업 입장에서는 개인 맞춤형 마케팅 및 계열사 통합 마케팅도 가능해 외면할 수 없는 시장이다.

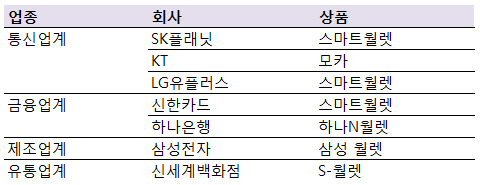

기기 제조업체인 삼성전자도 이 시장에 도전장을 냈다. 삼성전자는 지난 5월 스마트폰에 신용카드를 등록해 온라인 결제에 사용하는 ‘삼성 월렛 앱’을 선보였다. 오프라인 결제가 불가능하고 멤버십 카드 등을 활용할 수 없어 ‘페이핀’ 같은 간편 결제 서비스에 가깝지만, 삼성 스마트폰에 이 서비스가 기본으로 탑재되고 자체 모바일 포인트 사업도 추진한다는 점에서 다른 사업자들이 경계하고 있다.

오프라인 결제 강자인 금융권도 합류했다. 하나은행은 최근 충전형 전자지갑 ‘하나N월렛’ 직불결제 서비스를 시작했고, 가입자 간 가상화폐를 주고 받는 기능을 넣었다. 신한카드의 ‘신한스마트월렛’도 이용자를 확대하고 있다. 신세계백화점도 ‘S-월렛’을 출시해 결제와 포인트 적립 등을 동시에 관리하고 있다.

|

하지만 전자지갑 시장이 완전히 개화하려면 시간이 걸릴 것으로 보인다. 무엇보다 매장에 설치된 결제단말기(동글) 보급이 늦어지기 때문이다. 소비자들이 전자지갑을 막상 활용하려고 해도 쓸 수 있는 매장이 많지 않은 것.

동글 설치가 늦어지는 데는 이동통신사와 금융사 간 미묘한 갈등이 있다. 아직 모바일카드 시장은 새로운 수요를 창출하기보다는 기존 신용카드 시장을 잠식하는 대체제다. 특히 금융사 입장에선 기존에 장악하고 있던 카드수수료 시장을 통신사에게 빼앗기는 형국이다.

이통사도 아직까지 사업모델이 구체적으로 잡히지 않은 상황에서 적극적으로 단말기를 확대하지 않고 있다. 전자지갑이 어떤 양상으로 구축되고, 고객주머니를 대체할 지 구체적인 방향성을 못 잡았기 때문이다.

이동규 한국은행 금융결제국 조사역은 “이미 신용카드 시장이 포화상태에서 전자지갑이 새로운 수요를 창출하지 못하고 있는 게 문제”라면서 “여러 사업자들이 기존 시장을 빼앗기보다는 구글처럼 각종 결제서비스를 통해 광고 등 부가사업을 만드는 방향 쪽으로 나아가야 한다”고 전망했다.

▶ 관련기사 ◀

☞ [플랫폼전쟁]'유심이냐 앱이냐'..누가 이용자 사로잡을까

☞ [플랫폼전쟁]'전자지갑, 과연 안전할까?'

![[포토]김희지 '핀 주변을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500654t.jpg)

![[포토]2024 이데일리 금융투자대상 금융투자 부분 수상자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042501046t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![[포토]이주호 사회부총리, 40개 의대 총장 간담회…"학생·교수 복귀 총력"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400781t.jpg)

![[포토] '인구감소 시대의 부동산 정책 및 시장 영향'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400618t.jpg)

![[포토]김희지 '위로 올라간다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500664t.jpg)