![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

전고점 돌파 잔치를 벌이던 부동산·주식·가상자산시장이 하나같이 맥을 못추자 일각에선 자산거품 붕괴 징조란 해석을 내놓는다. 지난 주말께 시작된 코로나19 변이 바이러스인 오미크론의 ‘공포’도 풍선처럼 부푼 자산가격을 꺼뜨리는 바늘침이 될 것이란 분석이다. 자산시장에 쏠렸던 유동자금이 안전자산인 은행 예금 통장으로 대거 이동한 것도 경기에 대한 비관적 전망이 우세하기 때문이란 분석이다. 반면 자산시장 위축은 금융통화 당국의 가계부채 옥죄기와 기준금리 인상 등에 따른 여파일 뿐, 위기 상황이 오진 않을 것이란 반론도 만만치 않다.

|

거품 붕괴 징조로 보는 이들은 자산가격이 그간 과도하게 올랐다고 짚는다. 저금리시대가 막을 내리고 시중 유동성이 줄면서 자산가격이 빠른 속도로 하락할 것이라는 시각이다.

이종우 이코노미스트는 29일 이데일리와의 통화에서 “코로나19의 델타 변이 때와 달리 오미크론 출현에 세계 주가가 폭락한 건 그때보다 자산 가격이 굉장히 올라 불안, 공포감이 있는 상태이기 때문”이라며 “오미크론은 기폭제일 뿐 이미 모든 자산가격은 하락으로 넘어간 국면”이라고 분석했다. 그는 “미국도 내년엔 금리를 계속 올릴 것이고 거품의 동력인 저금리, 유동성은 반대 방향으로 움직이게 된다”며 “주식과 부동산 모두 고점 대비 30~40% 하락할 수 있다”고 내다봤다. 김영익 서강대 경제대학원 교수도 “자산이 거품 상태라 변이 바이러스라는 작은 충격에도 시장이 크게 반응하는 것”이라며 “경기선행지수의 3개월 연속 하락에 변이 바이러스로 인한 소비심리 위축 등이 겹치면서 모든 자산가격의 하락 속도가 빨라질 수 있다”고 했다.

정부 정책도 자산시장을 ‘경색’시키는 방향으로 모아지고 있다. 종합부동산세 등 부동산 세제 강화에 총량 규제를 비롯한 대출 옥죄기, 한국은행의 기준금리 인상을 더하면서 유동자금을 거둬들이고 있다. 내년에도 이 기조는 이어진다. 한은은 이달 1.0%로 올린 기준금리를 내년에도 두세 차례 추가 인상해 최고 1.75%까지 올릴 것이란 전망이 많다. 금융당국은 내년 1월부터 개인별 DSR(총부채원리금상환비율) 2단계 규제를 조기 시행하고, 은행권 가계부채 증가율을 올해 5~6%에서 내년 4~5%로 축소한다.

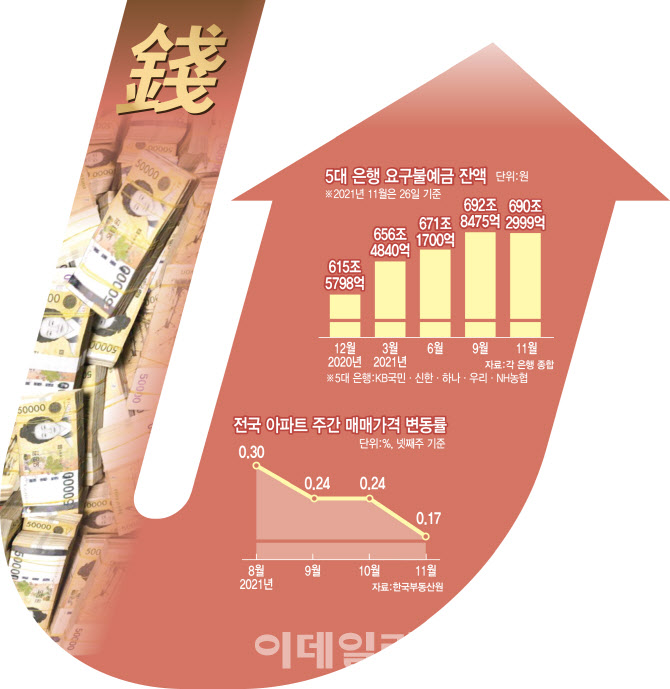

여기에 미국 연방준비제도(Fed·연준)의 테이퍼링(자산매입 축소) 가속화와 내년 금리 인상 가능성에 은행 예·적금과 같은 ‘안전자산’ 선호도가 높아지는 분위기도 포착된다. 5대 은행(KB국민·신한·하나·우리·NH농협) 정기예금액은 기준금리 인상이 단행된 지난 25일 하루에만 6603억원 순증했다.

“버블붕괴 징조 아닌 숨고르기…역머니무브 경향성 아직”

그러나 최근 자산시장의 흐름을 거품 붕괴의 시작이라기보단 숨고르기, 정상화로 보는 전문가들이 적지 않다. 계속된 곤두박질은 없을 것이란 전망이다. ‘기준금리 0%대 시대’가 끝났을 뿐 물가를 감안한 실질 기준금리는 여전히 마이너스인데다, 재난지원금·소상공인 손실보상 등 정부발 유동성 확대가 내년에도 예고돼 있어서다.

시중 자금이 위험자산에서 안전자산으로 이동하는 ‘역머니무브’는 아직 뚜렷하게 보이지 않고 있단 분석도 나온다. 박성욱 금융연구원 박사는 “부동산, 주식 등이 그간 많이 올랐다고 판단해 금리인상을 ‘트리거’(방아쇠)로 안전자산으로 옮겨갈 것이란 전망이 있지만, 실질 금리가 마이너스이고 역머니무브로 볼 만한 탄탄한 증거나 경향성이 보이지 않는다”고 말했다.

![[포토]오늘은 장애인의 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800554t.jpg)

![[포토]'AMG SL 63 4MATIC+ 마누팍투어' 120대 한정 럭셔리 로드스터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800353t.jpg)

![[포토]원·달러 환율 하락해 1386.80](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700803t.jpg)

![[포토] 상생협약 참석한 송미령 농식품부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700783t.jpg)

![[포토] 포즈 취하는 이엘](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700098t.jpg)

![[포토]상임고문단 간담회, '발언하는 정의화'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700739t.jpg)

![[포토] UCL 4강 진출 자축하는 PSG 선수들](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700093t.jpg)

![[포토]'초선 당선자 오찬 간담회 참석하는 윤재옥 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700647t.jpg)

![[포토]제1회 STN·츄쿠츄배 나눔골프대회 성공](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500251t.jpg)