![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

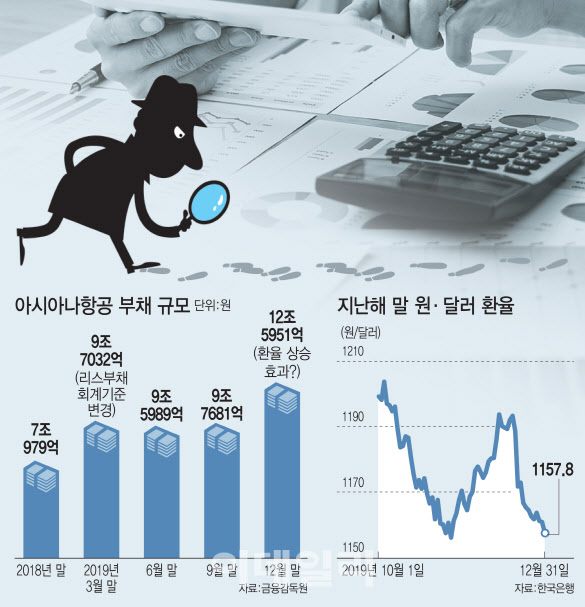

그리고 다시 지난해 말 12조5951억원으로 불어났다. 회계 장부 속 회사 부채가 1년 만에 77%나 늘어난 것이다.

작년 초 부채 증가 원인은 회계 기준이 바뀌어서다. 항공사는 비행기를 사 와서 운항하기도 하지만 외부 업체에서 빌려 쓰기도 한다. 이전에는 이런 리스 항공기의 경우 리스료를 지급할 때마다 그때그때 회사의 비용으로 처리했다.

그러나 지난해부터 미래의 리스료를 한꺼번에 회사의 부채로 반영하도록 회계 규정이 변경됐다. 앞으로 낼 돈을 모두 부채로 잡아놓고 비행기 이용 기간에 나눠서 비용으로 반영하라는 취지다. 7조원이던 부채가 연초 9조원 대로 늘어난 것은 이 때문이다.

①진짜 필요한 정보, 재무제표에 빠져

문제는 그 이후다. 아시아나항공 부채는 작년 말 석 달 만에 또다시 2조8000억원가량 증가해 12조원을 넘어섰다. 하지만 회사가 공개한 재무제표만 봐선 증가의 원인을 알 수 없다.

재무제표 이용자가 회사의 건전성 판단 기준인 부채의 세부 내용조차 파악하기 어려운 ‘깜깜이 정보’인 셈이다.

지난해 9월에서 12월 사이 아시아나항공의 항공기 리스 부채(비유동성)는 3조5162억원에서 5조766억원으로 1조5000억원 증가했다. 복구 충당 부채도 2477억원에서 1조264억원으로 늘었다. 복구 충당 부채란 리스로 빌린 비행기를 운항하는 동안 항공사가 부담해야 하는 예상 정비 비용이다. 리스 관련 빚만 2조원 넘게 증가한 셈이다.

전체 411장에 달하는 아시아나항공 사업 보고서에는 이런 설명조차 없다. 달러 등 회사의 외화 부채가 지난해 말 6조6017억원으로 석 달 전보다 1조2197억원 늘었음을 보여주는 표 하나가 들어가 있는 게 전부다.

진짜 필요한 정보는 빠져 있는 ‘맹탕 재무제표’라는 얘기다. 아시아나항공 회계 감사를 맡은 삼일회계법인도 “재무제표는 회사가 작성한 것이고 우리는 감사 의견만 표명했다”며 말을 아꼈다.

회사의 실체는 재무제표를 작성한 기업과 이를 감사한 회계 법인만 안다. 하지만 정작 이용자는 합리적 의사 결정을 위한 최소한의 정보조차 얻지 못하는 ‘정보 비대칭’ 현상이 발생하는 것이다.

아시아나항공의 경우 정부로부터 1조7000억원 규모 지원을 받고, HDC현대산업개발 등 새 주인에게서 신규 유상증자 자금 2조1772억원도 수혈받을 예정이다. 정부·기업 등 회사의 재무 정보 이용자 접근을 배제하는 이 같은 회계 장부 작성 관행에 큰 문제가 있는 만큼 구체적인 내역을 재무제표에 담아야 한다는 지적이 적지 않다.

②기업 실적 ‘착시효과’ 낳는 회계 처리

재무제표의 문제점은 이뿐 아니다. 회계 처리 방식에 따라 회사의 실질과 무관하게 기업의 경영 실적이 들쭉날쭉한 사례도 많다.

회계 장부상의 일회성 평가 손실이나 이익이 발생하는 것이다. 중소·중견 기업이 자금 조달을 위해 발행하는 ‘전환사채’ 손실이 대표적이다.

코스닥 시장 상장사인 광학 부품 제조업체 코렌(078650)은 지난달 파생 상품 거래로 94억원의 손실을 보았다고 공시했다. 자기자본의 무려 3분의 1 규모다.

이는 회사가 과거에 발행한 전환사채 때문에 회계상의 손실이 대규모로 발생한 사례다. 전환사채는 투자자가 원금과 이자를 보장받고 회사의 주식으로 바꿀 수 있는 권리(전환권)도 함께 갖는 채권이다. 실제 기업의 현금이 외부로 빠져가는 것은 아니지만, 재무제표엔 큰 손실액을 반영해 정보 이용자를 혼란스럽게 만드는 것이다.

회사가 보유한 자산의 가치가 낮아지면 그 가치 하락분을 장부상의 손실로 반영하는 ‘손상차손’, 회수가 어려워진 채권의 예상 손실액을 미리 비용으로 떨구는 ‘대손충당금’ 등도 일반인이 재무제표를 해석하기 어렵게 하는 착시효과를 부른다.

③회계 기준 바뀌면 재무제표도 들쭉날쭉

회계 기준이 바뀔 때마다 오락가락하는 재무 정보도 이용자를 헷갈리게 한다.

코로나19 진단키트 제조사로 잘 알려진 바이오 기업 씨젠(096530)은 최근 사업보고서를 통해 “2017년 회사의 무형자산을 실제보다 170억원 많게 장부에 반영하고 연구 개발비는 92억원을 적게 반영하는 등 회계 처리 오류가 발생해 2014년까지 소급해 재무제표를 다시 작성했다”고 밝혔다.

씨젠 같은 바이오 기업은 진단키트 개발에 쓴 돈을 바로 비용으로 처리하지 않고 회사의 자산에 반영할 수 있다. 개발비가 향후 기업에 이익을 가져다줄 것으로 예상되면 일정 기간에 나눠서 비용으로 인식하도록 허용해서다. 이처럼 개발비 지출을 무형자산에 반영하면 당장 회사의 비용이 줄어 단기 이익이 커지는 효과가 생긴다.

씨젠이 종전 재무제표를 대대적으로 뜯어고친 것은 회계 기준 변경 때문이다.

전문가와 함께 하는 ‘회계의 민낯’ 기획에서는 앞으로 이 같은 기존 재무제표의 한계와 착시 효과 등을 지적하고 핵심 정보를 찾는 방법을 안내할 예정이다. 다음 회부터 △연결 재무제표의 함정 △일회성 손익 바로 보기 △재무제표 주석 이용법 등 유형별 회계 이슈를 본격적으로 다룬다.

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토] 고군택 '신들린 샷으로 초대 챔피언을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800207t.jpg)

![[포토]제60회 한국보도사진전 찾은 유인촌-오세훈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800649t.jpg)

![[포토]ERT 도시숲 나무심기 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800632t.jpg)

![[포토] 의료진에게 감사 박수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800624t.jpg)

![[포토]'대화하는 윤상현-김용태'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800609t.jpg)

![[포토]오늘은 장애인의 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800554t.jpg)

![[포토]'AMG SL 63 4MATIC+ 마누팍투어' 120대 한정 럭셔리 로드스터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800353t.jpg)

![[포토]민주당, 양곡관리법 개정안 국회 본회의 직회부 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800313t.jpg)