![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

27일 마켓포인트에 따르면 지난 주(10월 21~25일) 코스피 지수는 일주일간 27.2포인트, 1.3% 상승한 2087.89에 마감했다. 2080선을 중심으로 좁은 움직임을 보였다.

일단 투자 심리를 악화시켰던 굵직한 대외 불확실성이 소강 상태에 접어든 모습이다. 중국이 농산물 수입을 재개하면서 미·중 갈등이 완화됐다. 미국 측은 12월 중국산 물품 관세 부과 취소 가능성까지 언급하고 있다. 영국 하원이 브렉시트 패스트(신속 처리) 법안을 부결시켰으나 금융시장이 가장 우려했던 노딜(No deal) 브렉시트 가능성은 낮아졌다.

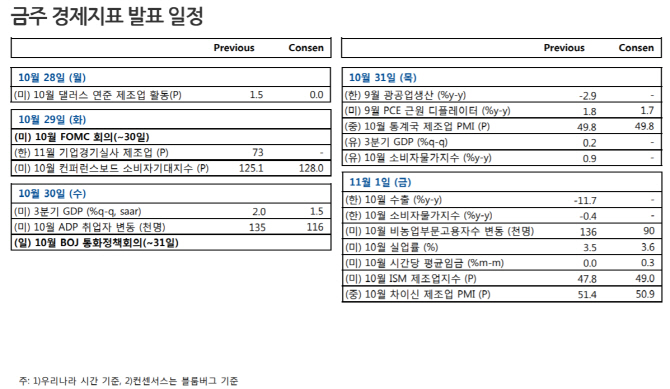

`FOMC, 시장 기대 충족할까`가 변수

코스피 하방경직성이 견고해진 가운데 가장 주목되는 변수는 우리나라 시각으로 31일 새벽 3시에 공개되는 FOMC 결과다. CME FedWatch 추정, 10월 금리 인하 확률은 94.6%로 높지만 국내 증권사들은 연방준비제도(Fed, 연준)의 결정에 엇갈린 전망을 내놓고 있다.

김용구 하나금융투자 연구원은 “연준이 한껏 커진 시장의 요구(금리 인하)에 시의성 있게 화답할지가 고민”이라며 “미·중 갈등, 브렉시트 등을 고려하면 금리 인하 여지가 제한적이나 글로벌 경기와 미약한 인플레이션 기대심리는 적극적 정책 대응을 요구하고 있다”고 말했다. 이런 측면에서 10월 금리 인하는 최적기란 설명이다.

금리 인하 결정 변수인 경제지표 발표도 예정돼 있다. 30일엔 미국 3분기 경제성장률이, 31일엔 중국 관방 제조업 PMI가 공개된다. 미국 경제성장률이 전기 2%보다 낮은 1.6%로 예상돼 금리 인하에 무게를 실어줄 가능성을 배제할 수 없다.

금리가 인하되더라도 ‘이번이 마지막’이란 뉘앙스를 풍길 경우 시장 변동성이 커질 수 있다. 김병연 NH투자증권 연구원은 “기준금리를 세 차례 인하하고 종료했던 과거 보험성 금리 인하 사례처럼 이번 금리 인하 이후 단기 인하 사이클 종료를 시사할지 여부가 관심”이라며 “금융시장의 실망감 표출 가능성을 고려해 FOMC에선 경기확장을 위해 적절하게 대응하겠단 기존 입장을 피력할 가능성이 있다”고 설명했다.

연준이 실망감을 주더라도 코스피는 하방경직성이 강해졌기 때문에 하락보다는 상승에 무게를 둔 접근이 바람직하다는 전망이 나온다. 김병연 연구원은 “코스피 지수는 2100선에 근접해 차익실현 욕구와 추가 상승 기대감이 팽팽한 상황”이라며 “12개월 선행 주당순이익(EPS) 상승 반전 기대감이 시작됐다는 점에서 상승 전환 가능성에 무게를 둬야 한다”고 밝혔다.

![[포토]최은우 '선두가 보인다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900548t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토]송민교 '버디를 노려본다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000015t.jpg)