![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

전직 벤처캐피탈(VC) 출신 스타트업 대표가 증권사가 VC와 증권사의 협업이 없는 배경을 설명하며 한 말이다. 협업해서 시너지를 낼 수 있는 기관 간에 업무적 편견만 많다는 지적이다.

|

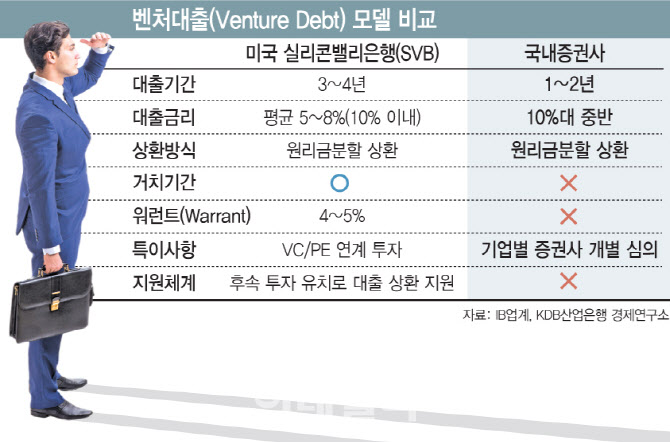

그러나 국내 증권사들이 제공하는 벤처대출이 벤처기업에게 실질적인 도움이 되기는 쉽지 않은 양상이다. 증권사들이 도입하는 벤처대출 기본 모델이 벤처기업 부담만 늘리는 구조기 때문이다. 평균 12~13% 이상의 고금리에 거치기간 없는 원리금상환 방식이다.

한 대형 VC 소속 심사역은 “증권사는 투자경험이나 데이터가 누적된 것이 없어서 벤처기업 이해도가 극히 낮다. 벤처기업 IPO를 포함해 자금 조달 등 기업금융 업무를 맡을 때 그 기업이 우리가 투자한 트랙레코드에 있는 경우가 흔하다. 그래서 기업 속사정과 재무상태에 대한 문의를 많이 해온다”며 “그런데 이런 것을 공식적 업무 제휴나 그런 형태로 요구하는 것이 아니다. 개별 건이 있을 때마다 건너건너 지인 통해 문의해오는 식이라 체계적으로 돕긴 어렵다”고 지적했다.

실제 스타트업이나 벤처기업 단계 투자경험은 VC쪽이 큰 편이다. 벤처캐피탈협회가 발표한 ‘벤처캐피탈 시장 동향 보고서’에 따르면 지난 2021년 한해 동안 3년 미만의 창업 초기기업에 지원한 대금 규모는 1조8598억원, 3년 이상 7년 미만의 중기기업에 지원한 자금은 2조3390억원에 달한다. 반면 국내 증권사들은 초기와 중기 성장기업에 대한 자금조달 실적이 미미한 수준이다. 중소기업 특화증권사가 출범한 지난 2016년 이후 4년간 지원 실적이 1조원에 그친다.

이어 “SVB가 좋은 기업을 골라내는 비결이 VC와 협업해 그들이 투자한 기업 중에서 고른다는 점이란 것에 착안해 업무적 협업 모델을 마련해나갈 필요가 있다”고 말했다.

![[포토] 4.19혁명 기념식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900524t.jpg)

![[포토] 타구 살피는 이창우](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900063t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토] 고군택 '신들린 샷으로 초대 챔피언을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800207t.jpg)

![[포토]제60회 한국보도사진전 찾은 유인촌-오세훈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800649t.jpg)

![[포토]ERT 도시숲 나무심기 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800632t.jpg)

![[포토] 의료진에게 감사 박수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800624t.jpg)

![[포토]'대화하는 윤상현-김용태'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800609t.jpg)

![[포토] 이정환 '파워샷으로 초대 챔프를 꿈꾼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900114t.jpg)