![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

외환당국은 달러 매도 개입을 통해 외환시장의 쏠림 현상을 막고 환율의 오버슈팅(펀더멘털과 괴리된 과도한 급등)을 완화하겠다고 밝혔지만 성공했는지 의문이다. 일각에선 한국은행이 베이비스텝(0.25%포인트 금리 인상) 포워드 가이던스로 환율을 끌어올려놓고 거액의 외환보유액만 소진했다는 비판이 나온다.

|

◇ 1년치 근로소득세수의 절반을 한 달 만에 써놓고도 환율 7% 급등

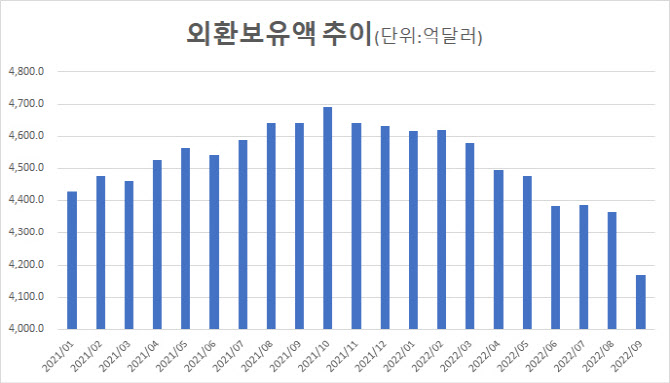

6일 한은이 발표한 9월말 외환보유액 잔액은 4167억7000만달러로 한 달 전보다 무려 196억6000만달러 감소했다. 글로벌 금융위기로 달러 유동성이 부족하고 자본유출이 커졌던 2008년 10월 외환보유액이 274억2000만달러 감소한 것이 역사적으로 가장 큰 폭의 감소이고 이번에 역대 두 번째로 감소폭이 큰 것이다. 외환보유액 규모 자체는 2020년 중반 수준이지만 연간으로 따져보면 올 들어 463억5000만달러가 줄어들었다. 외환위기였던 1997년(128억3000만달러) 감소폭보다 더 큰 것이다.

원화로 따지면 9월 평균 환율 1400원 적용시 27조5000억원에 달하는 규모다. 이는 윤석열 정부가 2023년 예산안을 짜면서 일자리 예산으로 책정한 30조원과 맞먹는 수준이다. 올해 기획재정부가 책정한 1년치 근로소득세 세수 전망치(58조원)의 절반 가량에 해당하는 자금을 외환당국이 환율 방어를 위해 한 달 만에 써버린 셈이다.

오금화 한은 국제국장은 “개입을 통해 외환시장의 쏠림 현상을 완화하고 환율이 경제 펀더멘털과 어긋나지 않은 상황으로 가도록 하고 있다”며 “외환보유액은 시장 변동성이 증폭되고 쏠림 현상이 나타날 때 활용하기 위해 비축한 것이라 시장 안정을 위해 계속 노력할 것이고 (외환보유액이 줄어들더라도) 해야 할 일은 해야 된다고 생각한다”고 밝혔다. 즉, 외환보유액이 앞으로 더 감소하더라도 외환시장 개입에 적극적으로 나설 것이란 설명이다.

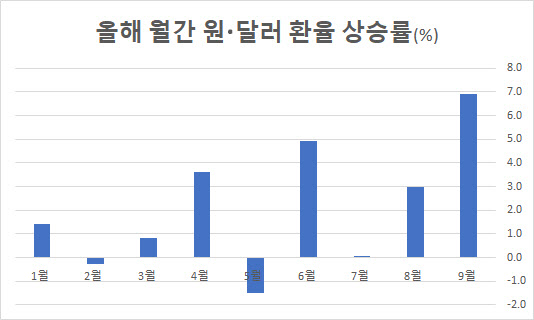

그렇다면 외환당국은 한 해 일자리 예산이라는 어마어마한 돈을 한 달 만에 쏟아부어 환율 방어에 성공했을까. 9월 환율은 6.9%나 급등, 2011년 9월(10.4%) 이후 11년 만에 가장 큰 폭으로 상승했다. 9월 1일 발표된 8월 무역수지가 94억7000만달러 적자로 통계 작성 이후 최악의 기록을 낸 데 이어 8월 중순엔 연방준비제도(Fed·연준)의 긴축 우려가 더해지며 달러인덱스가 114선을 넘어서는 등 환율이 급등세를 보였다. 실제로 FOMC회의 결과 금리 점도표가 연말 4.4%(중간값), 내년 최종 금리 4.6%로 전망되자 환율은 2009년 이후 처음으로 1400원을 뚫고 장중 1442.2원까지 치솟았다.

그러나 오 국장은 개입 효과에 대해 “(개입을 통해) 쏠림 현상을 완화하고 시장 심리 회복에 도움을 줬다”며 “단순히 환율 수준이나 상승폭을 갖고 실효성을 평가하는 것은 적절치 않다”고 밝혔다.

외환당국은 대규모 외환보유액을 털어 환율 급등 방어에 나섰지만 이것으론 부족한지 수급 쏠림 현상을 해소하기 위한 대응책도 내놔야 했다. 한은은 14년만에 국민연금과 100억달러 규모의 통화스와프를 체결해 국민연금의 달러 매수 수요를 줄였고 외국환평형기금까지 투입, 조선사의 선물환 매도를 적극 유도하는 방안을 제시했다.

|

◇ ‘베이비스텝’ 환율 상승 자극하는데…외환보유액만 써서 막을 수 있나

이창용 한은 총재가 8월 25일 금융통화위원회 회의에서 밝힌 ‘당분간 금리를 0.25%포인트씩 올리겠다’는 포워드 가이던스가 한미 금리 역전폭을 더 벌릴 것으로 시사돼 환율을 더 끌어올렸고 결국 이를 막기 위해 외환보유액만 탕진했다는 비판도 제기된다.

이어 “금리 역전이 상당폭 큰 상황에선 외환보유액이 아무리 많아도 (환율 급등세를) 막을 수가 없다”며 “현실적으로 어떤 특정 수준에서 환율을 계속 막기는 어려운 것이 사실”이라고 덧붙였다.

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토]국내최대 오트 함량을 담은 어메이징 오트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300304t.jpg)

![[포토]'원내대책회의 참석하는 윤재옥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300287t.jpg)

![[포토]안전을 향한 닻을 올리자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200782t.jpg)

![[포토]BMW그룹 코리아, 'BMW 그룹 R&D 센터 코리아' 개관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200677t.jpg)

![[포토] 중소기업 금융애로 점검 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200646t.jpg)

![[포토]최은우 '대회 2연패 달성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042100415t.jpg)