![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

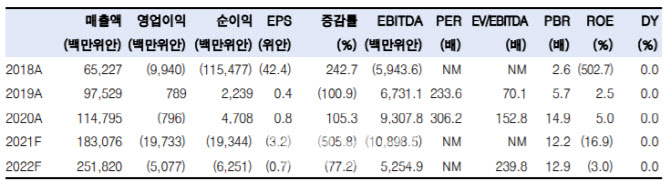

메이퇀의 2분기 매출은 437억위안(8조5920억원)으로 전년동기대비 77% 증가했고, 조정순손실은 22억2000만위안(4032억원)을 기록했다. 매출은 컨센서스를 3% 웃돌았고, 조정순손실도 시장예상치(-40억위안·-7264억원)를 밑돌았다.

음식배달, IHT(In store, Hotel & Travel), 신사업이 각각 전년동기대비 59%, 89%, 114% 증가했다.

이동연 강소영 한국투자증권 연구원은 11일 “특히 2분기에 코로나19가 잘 통제되고 청명절, 노동절 연휴 트래픽이 증가하면서 IHT부문이 뛰어난 성과를 거뒀다”며 “라이더 비용 감소로 음식배달 부문 수익성이 개선되면서 적자폭도 예상보다 작았다”고 평가했다.

다만 3분기에는 코로나19 지역감염 확산과 이상기후의 부정적 영향이 불가피할 전망이다. 3분기 초 음식배달과 IHT 부문에서 주문건수가 감소하는 모습이 확인됐기 때문이다. 경제활동의 자유도가 2분기대비 낮아지면서 IHT가 받는 영향이 음식배달 사업보다 클 것으로 예상된다.

메이퇀은 여름을 기점으로 신사업에 대한 투자를 늘리고 있다. 커뮤니티 공동구매 사업 인프라 확대에 대부분의 예산이 배정된 것으로 파악되며, 메이퇀 셀렉트, 메이퇀 그로서리, 메이퇀 인스타쇼핑, 음식유통 부문 경쟁력 강화에 주력할 전망이다.

이 연구원은 “올해는 장기성장을 위한 경쟁력을 확보하는 시기”라며 “결국은 규제가 중요하다. 최악의 시기는 지나갔다”고 강조했다.

|

그는 “다만 메이퇀이 여전히 플랫폼 반독점에 대한 규제 당국의 조사를 120일 이상 받고 있고, 향후에 라이더에게 사회보장보험을 제공해야 할 가능성도 있어 정책 불확실성이 남아 있다는 점은 유의해야 할 것”이라고 조언했다.

현재 메이퇀의 최대주주는 텐센트홀딩스로 지분 19.5%를 보유하고 있다.

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토]국내최대 오트 함량을 담은 어메이징 오트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300304t.jpg)

![[포토]'원내대책회의 참석하는 윤재옥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300287t.jpg)

![[포토]안전을 향한 닻을 올리자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200782t.jpg)

![[포토]BMW그룹 코리아, 'BMW 그룹 R&D 센터 코리아' 개관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200677t.jpg)

![[포토] 중소기업 금융애로 점검 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200646t.jpg)

![[포토]최은우 '대회 2연패 달성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042100415t.jpg)