![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

중국은 여기에 더해 올해부터 환율 통화 바스켓에서 미국 달러화와 유로화 등의 비중을 낮추는 대신 한국 원화 등을 추가했다. 그만큼 원화채권을 장바구니에 담을 여력이 커진 셈이다. ‘차이나 머니’의 돌풍이 갈수록 거세져 중국계 자본의 국내 채권시장 비중은 이미 18%대를 넘어선 상황이다. 국내 채권시장도 중국 자본의 영향력이 더욱 커지고 있다. 일각에서는 투자규모가 늘어날수록 급격한 자본이탈 우려도 함께 커지고 있어 ‘양날의 칼’이라는 지적도 나오고 있다.

中, 韓채권 “워 아이 니”

중국 자본의 한국 원화채권 ‘사랑’은 단순한 차익 실현보다는 건전 재정에 기초한 한국 정부 채권에 대한 믿음이 있기 때문이라는 분석이다.

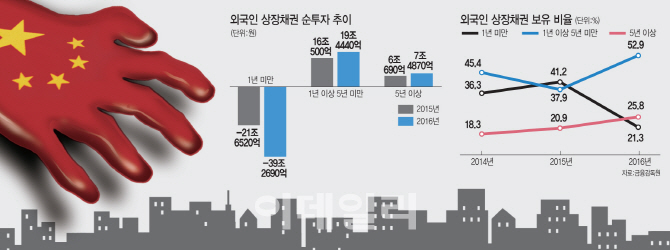

지난해 중국 인민은행을 중심으로 중국 자본이 1년 이상 5년 미만 중장기 원화채권을 대거 매집하면서 전체 외국인 상장채권 순투자 규모도 늘었다. 금융감독원에 따르면 지난해 1년 이상 5년 미만 외국인 상장채권 순투자 규모는 19조4400억원으로 전년(16조500억원) 보다 21% 증가했다.

함용일 금감원 자본시장감독국 팀장은 “중국의 원화채권 비중은 변하지 않았다”며 “실제로 지난 10월 태국 등 신흥국 중앙은행들이 원화채권을 일부 매도할 때도 중국은 계속 매수세를 나타냈다”고 말했다.

전문가들은 환율 안정과 탄탄한 국가 신용등급 등이 중국 자본의 매수를 이끌어내는 원인으로 분석한다. 국제신용평가사인 스탠더드앤드푸어스(S&P)는 작년 8월 한국의 국가 신용등급을 투자등급 10단계 중 세 번째로 높은 ‘AA0’로 한 단계 올렸다.

박종연 NH투자증권 연구원은 “아시아와 유럽 중앙은행들이 만기 5년 이상 중장기 국고채 매수를 늘리고 있다”며 “건전 재정에 기초한 한국 정부 채권에 대한 믿음이 있기 때문에 중국을 비롯한 외국인의 투자 수요가 꾸준할 것”이라고 설명했다.

급격한 유출 리스크는 ‘양날의 칼’

KB증권이 최근 중국 인민은행의 원화채권 투자여력을 산술적으로 분석한 결과 3240억 달러(380조원) 규모인 것으로 파악했다.

원화 보유를 위해 외환보유고 3조 달러의 10.8%를 원화채권에 투자한다고 단순 계산했지만 현재 중국의 환율 통화 바스켓(기준환율 산정 시 적정한 가중치에 따라 선정하는 구성통화 모음)에서 원화의 비중은 10.8%로 달러화와 유로화, 엔화에 이어 4번째다. 이를 고려하면 추가적인 투자 여력은 충분한 셈이다.

하지만 중국의 투자확대가 ‘양날의 칼’이 될 수 있다고 우려하고 있다. 위안화 환율 결정시스템이 통화 바스켓이란 점을 고려하면 당장 원화채권 투자확대로 연결되기 어렵다는 지적이다.

서향미 하이투자증권 연구원은 “중국 위안화 약세 흐름으로 핫머니(단기투기자금) 이탈이 지속하면서 역내·외 위안화 환율 간 격차도 커지고 있다”며 “중국은 단기유동성 불안 등 당장 제 발등의 불 끄기에 급급한 상황”이라고 말했다.

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토]국내최대 오트 함량을 담은 어메이징 오트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300304t.jpg)

![[포토]'원내대책회의 참석하는 윤재옥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300287t.jpg)

![[포토]안전을 향한 닻을 올리자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200782t.jpg)

![[포토]BMW그룹 코리아, 'BMW 그룹 R&D 센터 코리아' 개관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200677t.jpg)

![[포토] 중소기업 금융애로 점검 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200646t.jpg)

![[포토]최은우 '대회 2연패 달성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042100415t.jpg)