![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

신생 운용사 마수 뻗는 OEM

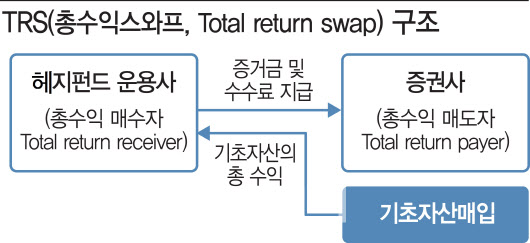

17일 금융투자업계에 따르면, 현재 환매가 중단된 라임자산운용의 플루토 FI D-1과 테티스 2호 펀드는 라움자산운용 펀드에 1000억원씩, 모두 2000억원을 투자하고 있다. 금융감독원은 지난 14일 발표한 라임운용 검사 결과 자료에서 라임과 라움의 펀드를 `OEM 펀드`라고 확인했다. 금감원은 “라임이 자전거래 금지 조항을 피하려고 라움을 끼고 연계 거래를 한 것”이라고 했다.

라임과 라움 각각 필요가 맞아떨어진 결과라고 업계는 입을 모은다. 라움자산운용은 2017년 5월 출범 초기 투자금 유치에 애를 먹은 것으로 전해졌다. 신생 운용사는 검증되지 않은 때문이다. 검증은 운용사 트랙 레코드(track record), 즉 운용 수익률을 일컫는다. 수익률을 내려면 투자금이 필요하고, 투자금을 유치하려면 수익률이 필요한 악순환은 신생 사모 운용사가 넘어야 할 허들이다.

OEM 펀드, 시장과 숫자 왜곡

OEM 펀드 특성은 대놓고 드러나지 않는 것이다. 또 다른 헤지펀드 운용사 관계자는 “OEM 펀드를 만들어 계약서(약관)를 금감원에 제출하더라도 모를 것”이라고 말했다. 증권사 PBS 업무 담당자는 “모든 서비스를 제공하는 증권사로서도 고객사 펀드가 OEM 구조인지 알 수 없다”고 말했다. 형사사건에 빗대자면, OEM 펀드는 범인을 잡지 못한 `미제사건`이 아니라 사건조차 인지하지 못하는 `암수사건`이라는 의미다.

이로써 파생하는 문제는 시장 왜곡이다. 우선 투자자 판단을 흐린다. 투자를 결정하는 과정에서 결정적인 역할을 하는 트랙 레코드가 오염돼 있기 때문이다. 예컨대 A 운용사가 B 운용사로부터 OEM 펀드로 받아 쌓은 트랙 레코드를 토대로 C 기관으로부터 자금을 유치한다면, C 기관은 A 운용사를 제대로 평가한 것으로 보기 어렵다. 이 과정에서 고객 돈은 허투루 투자되고, 일반 운용사는 시장 선택에서 밀린다.

숫자를 뒤트는 것도 문제다. 예컨대 A 운용사가 B 운용사에 1000억원 규모 OEM 펀드를 설정하면, 두 운용사의 운용자산(AUM) 합계는 2000억원이 된다. 실제로 1000억원에 불과하지만, 이로써 통계가 부풀려진다. 금감원 관계자는 “OEM 펀드는 투자금을 건넨 쪽과 받은 측 각각 AUM으로 잡히는 게 문제”라고 말했다.

|

그럼에도…“업계 아니라, 라임 문제”

금융당국은 OEM 펀드는 라임에 국한한 사안이라고 보고 있다. 금감원 관계자는 “헤지펀드 업계에 OEM 펀드 거래가 일상적으로 퍼져 있지는 않은 것으로 파악하고 있다”고 말했다.

![[포토] 의대정원 논의되는 중앙재난안전대책본부 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900621t.jpg)

![[포토] 이주호 교육부 장관과 조규홍 보건복지부 장관의 대화](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900618t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 타구 살피는 이창우](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900063t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토] 고군택 '신들린 샷으로 초대 챔피언을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800207t.jpg)

![[포토]제60회 한국보도사진전 찾은 유인촌-오세훈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800649t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)