![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

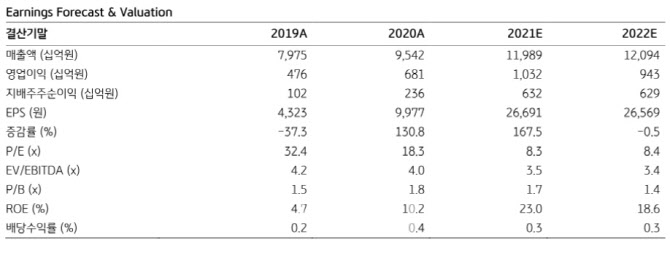

김동원 KB증권 연구원은 “과거와 달리 상반기 비수기에 양호한 실적달성이 예상되고 하반기 성수기 진입에 따른 실적 개선이 전망된다”며 “광학솔루션 사업의 매출성장(2021년 8조 6000억원 전망, +27% YoY)이 전반적인 실적 개선을 견인하는 가운데 올해 전장부품 사업의 연간 흑자달성이 가능할 것”이라고 내다봤다.

특히 하반기 출시될 북미 전략고객의 신제품이 카메라 중심의 기능 업그레이드가 지속되고 있어 하이엔드 광학부품의 높은 점유율을 확보하고 있는 LG이노텍의 수혜가 기대된다는 평가다.

김 연구원은 “LG이노텍의 연중 최대 비수기인 2분기 실적개선 요인은 하이엔드 모델인 ‘아이폰 프로’ 시리즈 판매 호조로 북미 전략고객이 프리미엄 스마트 폰 점유율을 확대할 것으로 예상되기 때문”이라며 “2018년 이후 3년 만에 1분기 흑자전환에 성공했던 전장부품 사업은 차량용 반도체 공급부족으로 2분기 생산차질이 전망되지만 하반기에는 차량용 반도체 공급부족 완화가 예상되어 올해 연간 흑자달성이 가능할 것으로 추정된다”고 전했다.

김 연구원은 “3분기부터는 북미 전략고객의 신모델 부품 공급 본격화가 예상되는 가운데 센서시프트 카메라 모듈을 채택한 모델 수가 큰 폭으로 증가하고 3D 센싱 모듈의 공급도 확대될 것으로 전망된다”며 “높은 공급점유율을 확보하고 있는 LG이노텍의 하반기 이익 모멘텀 강화가 기대된다”고 짚었다. 이어 “LG이노텍은 전략 거래선의 중장기 제품 로드맵 확보로 광학솔루션, 전장부품, 반도체기판 등 3대 포트폴리오를 기반으로 장기 성장성을 확보할 전망”이라고 덧붙였다.

|

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토]국내최대 오트 함량을 담은 어메이징 오트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300304t.jpg)

![[포토]'원내대책회의 참석하는 윤재옥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300287t.jpg)

![[포토]안전을 향한 닻을 올리자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200782t.jpg)

![[포토]BMW그룹 코리아, 'BMW 그룹 R&D 센터 코리아' 개관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200677t.jpg)

![[포토] 중소기업 금융애로 점검 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200646t.jpg)

![[포토]최은우 '대회 2연패 달성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042100415t.jpg)