![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

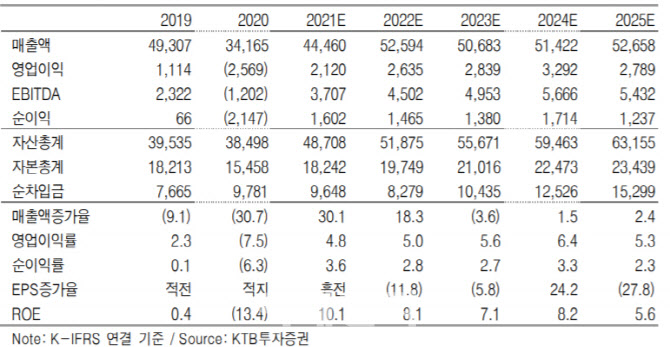

박일선 KTB투자증권 연구원은 “유가 상승 따른 재고관련 이익 및 윤활유 호조로 인한 실적 추정 상향에 기인한다”며 “정제마진 개선 기대감 따른 본업 턴어라운드와 함께, 선제적 그린 포트폴리오 전환을 통해 경쟁사 대비 차별적 매력이 존재한다는 점에서 과도한 주가 하락은 경계해야 한다는 판단한다”고 설명했다.

SK이노베이션은 전일 전자 공시 및 파이낸셜 스토리 행사 통해 2030년까지의 중장기 전략 방향을 제시했다. 향후 5년간 약 30조원(배터리 18조원+LiBS 5조원+기존사업 7조원)을 투자해 ‘카본 투 그린(Carbon to Green)’을 가속화할 것이며, 배터리 및 E&P 사업 분할을 검토할 것임을 발표했다.

SK이노베이션은 전사 기준 2050년 이전 넷제로 달성 및 아시아 최초 ‘Scope 1~3’ 기준 통합적 탄소 배출 관리 계획을 발표(Fig. 07)했다.

한편 SK이노베이션의 2분기 영업이익은 4304억원(YoY 흑전, QoQ -14.3%, w/OPM 4.1%)를 기록할 것으로 예상됐다. 정유 부문의 재고관련이익 및 윤활유 시황 호조 영향이며 PX, 벤젠, SM 스프레드 개선도 화학 부문 실적에 긍정적으로 기여했다는 평가다. 또 영업외 부문에서는 SKIET 상장에 따른 현금 유입 또한 기대해볼 수 있을 전망이다.

|

![[포토] 서울고법 항소심 출석하는 최태원 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600648t.jpg)

![[포토]원내대책회의, '모두발언하는 홍익표 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600463t.jpg)

![[포토] 서울지법 향하는 이재명 더불어민주당 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600461t.jpg)

![[포토]당선자총회 참석한 진종오](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600423t.jpg)

![[포토] 봄비 내리는 서울](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041501194t.jpg)

![[포토]가수 신인선 '3연속 버디 성공'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500248t.jpg)

![[포토]보이넥스트도어, '상상했던 컴백'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500150t.jpg)

![[포토] 영농지원 발대식 인사말하는 박형수 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500663t.jpg)

![[포토]상반기 수출붐업 코리아](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500651t.jpg)

![[포토]제1회 STN·츄쿠츄배 나눔골프대회 성공](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500251t.jpg)