[이데일리 김인경 기자] 신한금융투자는 14일

DB손해보험(005830)이 3분기 시장기대치를 웃도는 실적을 낼 것이라며 목표주가를 기존 7만7000원에서 8만5000원으로 10.4% 상향했다. 투자의견 ‘매수’는 유지했다.

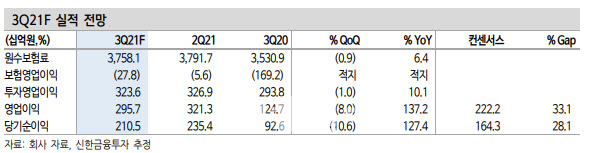

임희연 신한금융투자 연구원은 “올해 3분기 영업이익은 전년 동기보다 137.2% 증가한 2957억원, 순이익은 같은 기간 127.4% 늘어난 2105억원으로 예상된다”면서 “순이익 기준 시장 기대치 1643억원을 크게 웃도는 호실적을 낼 것”이라고 기대했다.

그는 “월평균 보장성 인보험 신계약은 102억원으로 작년 3분기보다 3.8% 증가하고 비용 효율성 확대에 따라 사업비율도 19.5%로 개선될 것”이라고 강조했다. 이어 “자동차보험 손해율과 일반 손해율은 사고율 감소로 각각 78.6%, 60.1%로 전년 동기보다 6.6%포인트(p), 17.0%포인트씩 감소하며 개선세를 보일 것”이라면서 “태풍이나 휴가철 사고차량 증가 등 계절적 요인이 크지 않았다”고 말했다.

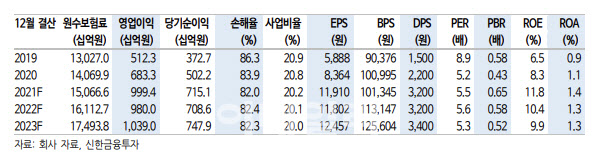

이를 바탕으로 그는 DB손해보험이 올해 전체 영업이익 9994억원을 시현할 것으로 전망했다. 지난해보다 46.3% 늘어난 수치다. 순이익 역시 같은 기간 42.4% 증가해 7151억원에 이를 것으로 내다봤다.

임 연구원은 “올해 사상 최대 실적을 낼 것”이라며 “연말 위드코로나 정책 시행 시 사회활동 정상화에 따른 보험업계 전반적인 손해율 상승에 대한 우려가 존재하지만, 그 상승 폭은 제한적일 것”이라고 말했다. 마스크 착용 생활화가 유지될 개연성이 높은 만큼 손해율 상승 폭은 제한적일 수밖에 없고 코로나19 영향을 배제하더라도 설계사 수수료 상한제나 주행속도 5030 등의 제도 변경을 감안하면 내년 감익의 폭은 크지 않을 것이란 이유에서다.

임 연구원은 2022년 DB손해보험의 영업이익은 2021년보다 1.9% 줄어든 9800억원, 순이익은 같은 기간 0.9% 감소한 7086억원 수준으로 제시했다.

아울러 그는 “올해 선행실적 기준 자기자본이익률(ROE)은 11.8%, 주가 순자산비율(PBR)도 0.65배로 밸류에이션 부담은 제한적”이라며 “과거 업황이 턴어라운드 했던 2014~2017년 DB손해보험의 평균 PBR이 1배 수준이었던 점 등을 감안하면 현재 ROE가 20% 낮은 점을 감안해도 매력적”이라고 덧붙였다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]최은우 '선두가 보인다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900548t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![돈 있어도 못 사는 스포츠카…구매하려면 자기소개서까지[이車어때]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000037t.jpg)

![[포토]송민교 '버디를 노려본다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000015t.jpg)