[이데일리 권효중 기자] 메리츠증권은 10일

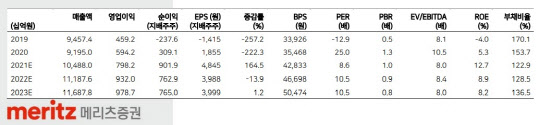

한화솔루션(009830)에 대해 최근 석탄 가격의 강세에 따른 석유화학 부문의 수혜, 미국 바이든 행정부의 적극적인 태양광으로의 에너지 전환 계획 등에 따라 ‘포트폴리오 다각화’가 부각되는 시점이라고 평가했다. 투자의견 ‘매수’와 목표주가 5만4000원은 모두 유지했다.

최근 1년째 중국과 호주 간 무역갈등 장기화로 인해 최대 50%까지 호주에 의지해왔던 석탄 수입량이 급감했다. 무역갈등이 장기화되는 조짐을 보이는 만큼 석탄 가격이 급등, 이는 국내 석유화학 업종의 반사수혜로 이어질 수 있는 국면이다.

노우호 메리츠증권 연구원은 “해당 수혜 제품은 염화비닐수지(PVC)”라며 “석탄 가격의 초강세와 중국의 석탄 사용 규제로 인해 중국의 PVC 생산이 영향을 받으며 국내 PVC 생산기업들에게 긍정적인 여건이 마련된 셈”이라고 말했다. 노 연구원은 “PVC 외에도 가성소다 등의 개선된 수급을 바탕으로 높은 이익 수준 창출이 가능할 것”이라고 덧붙였다.

여기에 한화솔루션의 태양광 부문 역시 주목했다. 전날 미국 조 바이든 행정부는 오는 2035년까지 전력 공급의 40% 비중을 태양광으로 확대한다는 계획을 밝혔다. 현재 태양광 발전의 미국 내 전력공급 비중은 5%를 하회하고 있다. 바이든 행정부는 이러한 상황에서 비중 확대를 위해 향후 4년간 총 120기가와트(GW), 이후 총 300GW에 달하는 태양광 발전 시설을 설치해야 한다.

이에 태양광 셀을 생산하는 한화솔루션의 사업부문 ‘한화큐셀’의 위상 제고가 기대됐다. 노 연구원은 “중국산 태양광 소재 사용이 규제를 받으며 반사 수혜가 이어질 것”이라며 “미국 내 모듈 생산법인을 보유한 한화큐셀은 미국 프로젝트에 직접적인 대응이 가능하다”고 말했다.

이러한 점을 고려하면 현 시점이 매수의 적기가 될 수 있다는 판단이다. 노 연구원은 “태양광 부문의 턴어라운드가 목전이며, PVC 등 주력 제품의 업황 호조 역시 장기화를 이어갈 것”이라고 말했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토] 의대정원 논의되는 중앙재난안전대책본부 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900621t.jpg)

![[포토] 이주호 교육부 장관과 조규홍 보건복지부 장관의 대화](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900618t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 타구 살피는 이창우](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900063t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토] 고군택 '신들린 샷으로 초대 챔피언을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800207t.jpg)

![[포토]제60회 한국보도사진전 찾은 유인촌-오세훈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800649t.jpg)

![[포토] 이정환 '파워샷으로 초대 챔프를 꿈꾼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900114t.jpg)