[이데일리 조해영 기자] 대신증권은 30일

한진(002320)에 대해 2분기 실적은 시장의 기대치를 밑돌 전망이지만 3분기부터는 실적 개선이 예상되는 만큼 2분기 실적 부진으로 인한 주가 조정 시 매수 기회로 삼을 것을 추천했다. 투자의견 ‘매수(buy)’와 목표주가 5만8000원을 모두 유지했다.

양지환 대신증권 연구원은 30일 보고서에서 “4월 1일 발표한 택배 단가 인상률이 예상보다 부진해 2분기 실적이 기대치를 하회할 전망”이라며 “단가 인상안을 발표했지만 주요 대형 고객사의 재계약 시점이 3분기에 몰려 있어 2분기 단가 상승률은 예상을 하회했다”고 전했다.

대신증권이 추정한 2분기 한진의 택배 단가는 박스당 평균 2195원으로 전년 동기 대비 2.5% 증가한 수준이다. 택배 처리량은 전년 동기 대비 6.5% 증가한 1억2080만박스로 추정했다.

양 연구원은 “택배기사 과로 방지를 위한 2차 합의안과 관련해서는 9월부터 순차적으로 배송 인력을 추가할 것으로 예상한다”고 밝혔다. 한진이 2월부터 분류 인력 1000여명을 배치하고 있지만 추가로 약 3000명의 분류 인력을 고용할 계획으로, 이에 따라 4분기에 추가적인 택배단가 인상이 있을 것이라는 전망이다.

항만하역 부문은 2M과의 계약 종료로 현재 디 얼라이언스(The Alliance)와 협상을 진행하고 있다. 양 연구원은 “3분기부터 실적 개선이 예상되는 만큼 2분기 실적 부진으로 인한 주가 조정 시 매수 기회로 삼을 것을 추천한다”고 전했다.

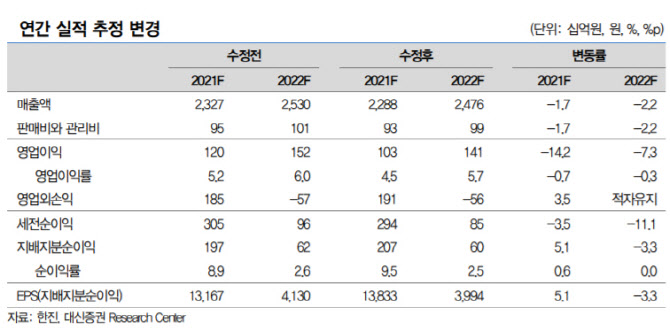

2분기 실적은 매출액은 전년 동기 대비 4.9% 증가한 5585억원, 영업이익은 10.7% 감소한 258억원, 지배순이익은 26.6% 증가한 55억원을 기록할 것으로 예상했다. 사업부문별로는 택배 매출액이 9.2% 증가한 2652억원, 영업이익이 34.1% 감소한 80억원으로 예상됐다. 하역 매출액은 6.1% 증가한 923억원, 영업이익은 0.9% 감소한 171억원, 육운 매출액은 6.8% 증가한 836억원, 영업이익은 4억원으로 흑자 전환을 전망했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토]국내최대 오트 함량을 담은 어메이징 오트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300304t.jpg)

![[포토]'원내대책회의 참석하는 윤재옥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300287t.jpg)

![[포토]안전을 향한 닻을 올리자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200782t.jpg)

![[포토]BMW그룹 코리아, 'BMW 그룹 R&D 센터 코리아' 개관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200677t.jpg)

![[포토] 중소기업 금융애로 점검 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200646t.jpg)

![[포토]최은우 '대회 2연패 달성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042100415t.jpg)