![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

[이데일리 이정훈 기자] 닷새간의 긴 설날 연휴도 그다지 꿀맛 같지 않았다. 시시각각 들려오는 북한의 도발 소식에다 미국과 일본 주식시장 급락 뉴스까지 가세하며 다시 맞이할 증시에 대한 불안감을 한층 키웠다. 이같은 대외 악재들은 국내 증시의 변동성을 키워놓는 요인이 될 것으로 예상된다.

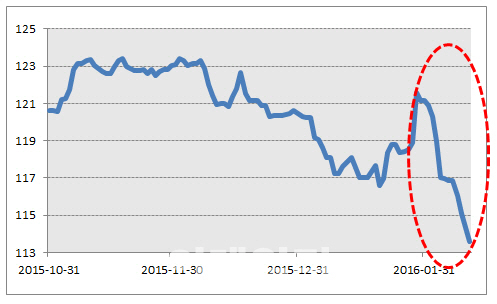

여기서 주목할 만한 대목은 글로벌 엔화 강세 흐름이다. 지난달 29일 일본은행(BOJ)이 금융정책결정회의에서 민간은행이 일본은행에 새로 예치하는 자금(당좌예금)에 지급하는 금리를 연 마이너스(-) 0.1%로 하향 조정한 바 있다. 민간은행이 일본은행에 파킹해두는 자금에 더이상 이자를 지급하지 않고 오히려 수수료를 부과함으로써 실물쪽으로 자금이 쏠릴 수 있도록 하고 엔화를 약세쪽으로 유도하겠다는 복안이었다.

콜옵션과 풋옵션의 변동성 차이를 나타내는 리스크 리버설(risk reversal)도 지난 2010년 5월 이후 가장 큰 마이너스폭을 기록하며 향후 엔화가치가 달러대비 추가 상승할 것임을 시사했다. 또 아소 다로(麻生太郞) 일본 재무상은 10일 “엔화 움직임이 과도해 보이며 엔화 변동을 예의주시하겠다”며 구두 개입에 나섰지만 환율에는 별다른 영향을 미치지 못했다. 더구나 간밤 재닛 옐런 연방준비제도(Fed·연준) 의장은 의회 청문회에 출석해 대외 불안이 미국 경제에 악영향을 줄 수 있다는 점을 부각시키면서 경기에 대한 자신감을 낮춤으로써 기준금리 인상이 늦춰질 수 있다는 전망을 낳았다. 이 때문에 뉴욕 외환시장에서 달러대비 엔화값은 113.60엔까지 상승해 달러화 약세-엔화 강세 흐름을 더욱 강화시킬 모양새다.

다만 현 시점에서는 기대 수준을 낮출 필요가 있다. 엔화 강세가 일본 경제 펀더멘털 개선보다는 불안한 글로벌 경제와 금융상황을 반영한 결과인데다 일본은행 정책에 대한 실망의 결과인 만큼 우리 금융시장에도 결코 긍정적으로만 작용하긴 어려울 것이기 때문이다. 또 연초부터 선물시장에서 누적돼 온 엔화에 대한 매수(long) 포지션이 엔화 강세를 이끈 원동력 중 하나라는 점에서 이 포지션이 청산되면서 발목을 잡을 수 있다는 점도 함께 감안해야할 것으로 보인다. 엔화 강세가 계속 이어질 것이라거나 구로다 하루히코(黑田東彦) 일본은행 총재와 아베 총리의 결단이 정책 실패라고 단정짓는 섣부른 시각에는 동의하기 어렵다.

![[포토] 의대정원 논의되는 중앙재난안전대책본부 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900621t.jpg)

![[포토] 이주호 교육부 장관과 조규홍 보건복지부 장관의 대화](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900618t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 타구 살피는 이창우](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900063t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토] 고군택 '신들린 샷으로 초대 챔피언을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800207t.jpg)

![[포토]제60회 한국보도사진전 찾은 유인촌-오세훈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800649t.jpg)

!['더 뉴 아이오닉5'…"디자인·편의성·승차감 다 좋아졌네"[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900771t.jpg)

![[포토]문정민 '나이스 연속 버디 성공'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900304t.jpg)