![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

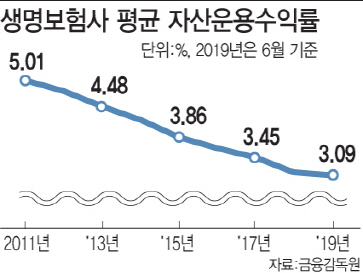

|

[이데일리 박종오 기자] 보험시장 성장 정체, 저금리에 따른 역마진이라는 이중고와 맞닥뜨린 보험 업계는 금융 당국이 보험사를 옥죄는 각종 규제를 풀어줘 숨통을 터줘야 한다고 하소연한다.

업계가 공통으로 기준 완화가 필요하다고 목소리를 높이는 것은 회계 규정이다. 오는 2022년 국내 도입 예정인 ‘새 국제 보험 회계 기준(IFRS 17)’ 얘기다.

IFRS 17은 보험사가 계약자에게 줘야 하는 보험금 부채를 현재 시점의 시가로 평가하는 것이 핵심이다. 지금은 보험금 부채를 보험 계약 체결 시점의 원가로 평가한다. 부채 평가 방법이 시가로 바뀌면 국내 보험사는 앞으로 수십조 원의 자본을 대폭 더 쌓아야 하는 부담이 생긴다.

한 보험사 관계자는 “미국, 일본 등 주요국도 새 보험 회계 기준을 따르지 않는다”며 “우리나라만 왜 유럽 기준을 적용해야 하는지 모르겠다”고 푸념했다.

과거 높은 금리를 약속하고 판매한 보험 계약을 보험사끼리 사고팔 수 있는 계약 이전 제도나 환매 제도 도입 등이 필요하다는 주장도 있다. 계약 이전 제도는 고금리 계약을 보유한 보험사가 다른 보험사에 웃돈을 주고 해당 계약을 파는 것이다. 환매 제도는 보험사가 보험 가입자가 계약을 해지할 때 지급해야 하는 해지 환급금에 웃돈을 붙여 보험회사가 직접 가입자의 계약 해지를 유도하는 방식이다. 갈수록 적자가 커지는 자동차 보험이나 실손의료보험 보험료 등을 보험사가 자율적으로 인상할 수 있도록 금융 당국이 허용해야 한다는 지적도 나온다.

그러나 금융 당국 생각은 다르다. 금융감독원 관계자는 ”단순히 보험료 조금 올려준다고 해결될 문제가 아니다”라며 “보험사가 매출과 시장 점유율 확대를 위해 장기적으로 회사에 손해를 끼칠 수 있는 치아 보험, 치매 보험 같은 적자 상품을 만들어 판매하는 기존 관행을 개선하고 수익성에 경영의 초점을 맞춰야 한다”고 지적했다. 계약 이전 제도나 환매 제도 등은 과연 실효성이 있을지 업계에서도 의문을 제기한다. 한 금융 당국 퇴직자는 “IFRS 17 도입의 경우 이미 10여 년 전부터 보험 업계에 자본 확충 등 대비를 하라고 주문했던 내용”이라며 “당시엔 이익이 나면 배당 등으로 회사에서 돈을 다 빼가더니 이제 와서 부담이 되니 제도를 도입하지 말자는 것은 문제가 있다”고 했다.

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 타구 살피는 이창우](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900063t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토] 고군택 '신들린 샷으로 초대 챔피언을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800207t.jpg)

![[포토]제60회 한국보도사진전 찾은 유인촌-오세훈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800649t.jpg)

![[포토]ERT 도시숲 나무심기 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800632t.jpg)

![[포토] 의료진에게 감사 박수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800624t.jpg)

![[포토] 이정환 '파워샷으로 초대 챔프를 꿈꾼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900114t.jpg)