![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

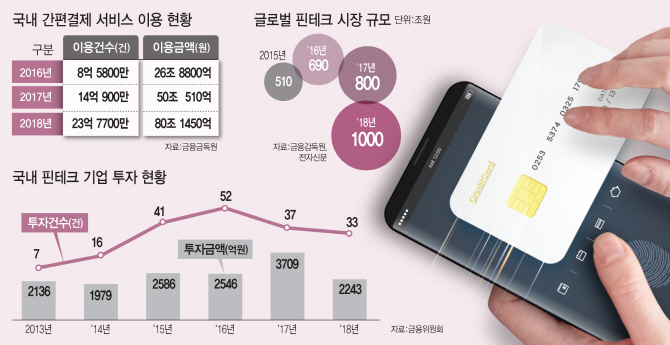

정보통신기술(ICT)·유통 등 비금융 기업의 금융 진출에 순기능만 있는 것은 아니다. 당장 우후죽순 등장한 간편 결제 서비스로 불편함을 호소하는 소비자도 적지 않다.

금융감독원에 따르면 국내에 출시된 간편 결제 서비스는 지난해 말 현재 무려 50종에 이른다. 삼성페이, 네이버페이, 카카오페이, 롯데 엘페이, 쿠팡 쿠페이 등 비교적 이용자가 많은 간편 결제 서비스 외에 은행이 내놓은 자체 페이 서비스가 11종, 카드사가 운영 중인 페이 서비스도 9종에 이른다. 개별 회사마다 결제 서비스를 경쟁적으로 출시하고 서로 호환이 되지 않다 보니 소비자가 여러 번 신규 가입을 해야 하는 불편함이 있다.

간편 결제 서비스의 핵심인 선불 충전 방식에도 규제 강화가 필요하다는 주장이 많다. 지금은 서비스 이용자 계좌에서 결제 회사의 계좌로 현금을 이체했다가 사용하는 구조인데, 이처럼 선금으로 맡긴 돈은 예금자 보호 대상이 아니어서다. 은행, 저축은행 등 기존 금융사가 파산하면 정부가 고객이 맡긴 예금을 1인당 최대 5000만원까지 대신 지급하는 것과 다르게 충전금을 날릴 수도 있다는 이야기다. 특히 핀테크 업체의 경우 신생 벤처 기업 특성상 자본금이 적은데도 금융당국이 선불 충전금 한도를 현재 200만원에서 최대 500만원으로 올리는 등 결제 회사가 더 많은 돈을 보관하도록 허용할 예정이어서 자본금 확충을 위한 규제 도입이 필수적이라고 전문가들은 조언한다.

금감원 관계자는 “어르신의 디지털 금융 교육을 강화하고 은행 창구 등 고령층을 위한 기존 금융 인프라도 유지하려는 배려가 필요하다”고 말했다.

![[포토] 참배객과 인사나누는 이재명 더불어민주당 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900580t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 타구 살피는 이창우](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900063t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토] 고군택 '신들린 샷으로 초대 챔피언을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800207t.jpg)

![[포토]제60회 한국보도사진전 찾은 유인촌-오세훈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800649t.jpg)

![[포토]ERT 도시숲 나무심기 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800632t.jpg)

![[포토] 의료진에게 감사 박수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800624t.jpg)

![[포토] 이정환 '파워샷으로 초대 챔프를 꿈꾼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900114t.jpg)