[이데일리TV 성주원 기자] 미래에셋증권은 27일

코스모신소재(005070)에 대해 상위 업체와의 격차가 축소될 전망이라며 목표주가를 기존 3만8000원에서 5만1000원으로 34.2%(1만3000원) 상향했다. 투자의견은 ‘매수’를 유지했다.

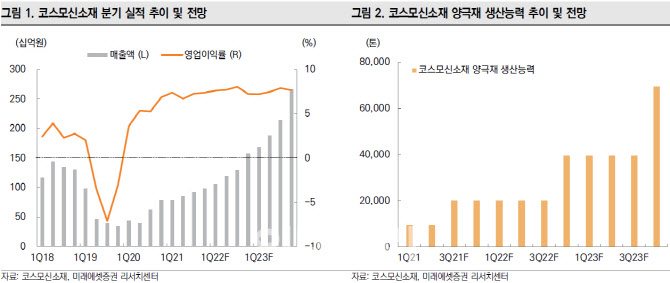

김철중 미래에셋증권 연구원은 목표주가 상향 배경에 대해 “최근 공시한 NCM(니켈·코발트·망간) 1500억원 증설을 반영해 예상 매출액을 상향 조정하고 2022년과 2023년 예상 EPS(주당 순이익)을 각각 21%, 32% 상향 조정했다”고 설명했다.

코스모신소재의 이번 증설 물량은 5만톤 수준이다. 점진적인 증설 스케줄을 반영하면 동사의 생산능력은 내년말 4만톤, 2023년말 7만톤 수준으로 늘어날 전망이다. 상위 업체인

에코프로비엠(247540),

엘앤에프(066970)의 2023년말 예상 생산능력 대비 절반 수준이다.

코스모신소재는 2분기 매출 861억원, 영업이익 58억원을 기록했다. 각각 전년 동기 대비 112%, 167% 증가했다. NCM과 MLCC(적층세라믹콘덴서) 업황 호조로 인해 라인 가동률은 상승했고, 우호적인 원·달러 상황으로 매출액은 견조했지만 작년 하반기부터 상승한 원재료 가격 상승으로 인해 원가가 훼손되며 영업이익률은 전분기 대비 소폭 하락했다.

김 연구원은 “3분기 NCM 신규 라인 가동 시작으로 인한 출하량 증가가 본격화하고 원재료·판가 스프레드 안정화에 따라 수익성이 견조해지면서 회복할 것으로 전망한다”며 “연말 LG에너지솔루션의 전기차 배터리향 NCM8 제품의 공급 시작이 코스모신소재가 상위 업체와 밸류에이션 격차를 축소하는 변곡점이 될 것으로 판단한다”고 말했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]최은우 '선두가 보인다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900548t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토]송민교 '버디를 노려본다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000015t.jpg)