![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

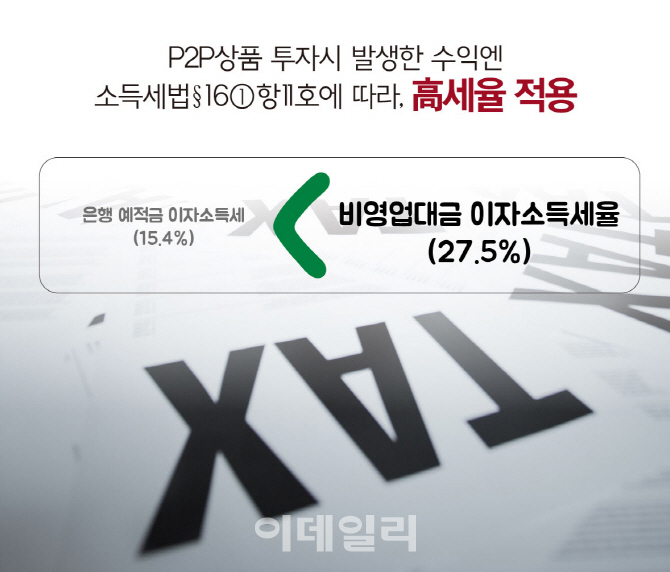

20일 금융감독원 등에 따르면, P2P 투자는 고위험을 감수해야 하는 만큼 정상 상환이 이뤄지면 은행 이자보다 상대적으로 높은 투자 수익을 거둘 수 있다. 그러나 P2P 수익은 소득세법상 비영업대금 이익으로 분류돼 이자소득세율 27.5%를 적용하기 때문에 은행 등 예금 이자소득세율 15.4%보다 고세율이라는 점을 투자 시에 유의해야 한다.

실제로 P2P 업체에 1000만원을 투자해서 10% 이익을 내 100만원의 세전 이익을 벌었더라도, 세후 손에 쥐는 것은 최소 약 72만원인 것이다. 같은 금액에 같은 수익률로 예금 이자를 받았다면 85만원으로 둘의 격차가 상당하다.

분산투자는 절세뿐 아니라 위험을 피하기 위해서도 필수다. 특히 P2P 투자 상품은 제도권 금융상품이 아니라서 투자자 본인의 리스크 관리가 중요하다. 당국이 투자 한도를 일반개인 1000만원, 소득 적격개인 4000만원 등으로 묶은 것은 이런 이유에서다.

아울러 전문가들은 P2P 상품은 연체 발생과 원금 손실이 가능한 고위험상품이라는 점에서 마이너스 통장이나 대출을 통해 투자하는 무위험 차익거래(arbitrage-trading) 대상으로 적합하지 않다고 당부한다.

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토]국내최대 오트 함량을 담은 어메이징 오트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300304t.jpg)

![[포토]'원내대책회의 참석하는 윤재옥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300287t.jpg)

![[포토]안전을 향한 닻을 올리자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200782t.jpg)

![[포토]BMW그룹 코리아, 'BMW 그룹 R&D 센터 코리아' 개관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200677t.jpg)

![[포토] 중소기업 금융애로 점검 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200646t.jpg)

![[포토]최은우 '대회 2연패 달성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042100415t.jpg)