![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

2019년 7월 뉴스에 따르면 1.5평 쪽방의 월세는 25만원 정도인데, 같은 면적 기준으로 월세는 타워팰리스가 더 저렴했습니다. 2018년 자료를 봤을 때 타워팰리스와 같은 고급 아파트의 월세는 15만원 정도였습니다.

집주인 입장에서는 같은 면적의 집이라도 쪼개고 쪼개 가난한 사람들에게 들어와 살게 하는 게 남는 장사일 수 있습니다. 이른바 ‘빈곤 비즈니스’가 되는 것이지요.

물론 부자나 중산층보다 월세를 못 받을 가능성이 높고, 관리에 대한 비용도 들 수 있습니다. (쪽방촌 상황을 보면 과연 그 관리의 비용이 얼마 정도일지 의심이 들긴 합니다.) 대신 각 입주자에게 (그들의 생활 수준과 비교해) 비교적 높은 월세를 받을 수 있습니다.

금융과 빈곤 비즈니스

금융도 같은 맥락에서 쉽게, 많이 벌 수 있습니다. 1억원을 고신용자에게 빌려주고 5%의 이자를 받으면 1년 수익은 500만원이 될 것입니다. 그런데 이 돈을 200만원씩 쪼개서 50명의 중저신용자에게 빌려주고 20%의 이자를 받는다면 어떨까요.수익은 연 최고 2000만원이 됩니다. 연체나 부실에 대한 가능성을 고려해도 중저신용자들에게 돈을 빌려주면 더 높은 수익을 얻을 수 있습니다.

대부업체나 저축은행이나 캐피탈, 카드사(카드론의 경우) 등이 이런 비즈니스를 통해 비교적 높은 수익을 올립니다. 자산 규모 면에서 은행보다 적을지는 몰라도 수익률 면에서는 더 좋은 것이죠.

이는 고신용자를 대상으로 한 대출 시장과 중저 신용자를 대상으로 한 대출 시장이 달라서 생기는 상황이라고도 할 수 있습니다. 시중은행들은 고신용자를 대상으로 비교적 많은 대출을 해주고 그에 따른 수익을 얻습니다. 이익률은 박할지 모르나 ‘규모의 경제’(대출을 많이 해줘서 수익을 많게 하는)를 통해 더 많은 이익을 얻는 식입니다.

2금융권은 중저신용자를 대상으로 비교적 높은 금리를 받고 잘게 쪼개서 대출을 내주는 식이 됩니다. 장기 주택담보대출보다 단기 신용대출이 많은 이유가 이 같은 맥락에서 나온 것입니다.

(주택담보대출은 장기 대출인데, 중저신용자에게 장기 대출을 내주기가 쉽지 않을 수 있습니다.)

|

정부가 인터넷은행을 출범한 것도 달리보면 이런 저금리 상황과 관련이 있습니다. 인터넷은행들의 출범 목적 중 하나가 중저 신용자들에 대한 ‘1금융권 대출 집행’에 있는데, 이게 가능하게 된 점도 금리가 낮아진 게 크기 때문입니다.

금리가 낮아지다보니 이자 상환에 대한 부담이 줄게 되고 중저신용자들에게 요구하는 대출의 조건과 난이도도 낮아졌습니다. 시중은행이 하지 않는 중저신용자 대출을 신생 인터넷 은행에 강요하는 게 바로 이런 맥락이라고도 볼 수 있습니다.

달리 말하면 고신용자는 물론 중저신용자들까지 ‘대출이 쉬워진 세상’이 살게 된 것입니다. 모바일 서비스까지 발달하면서 ‘단번에 뚝딱’ 대출이 가능해졌습니다.

2020년 코로나19 사태는 ‘대출이 쉬워진 세상’에서 한 단계 더 나아가게 만듭니다. 시장내 현금부족(정확히는 돈을 쓰는 사람들이 부족)을 우려한 정부와 한국은행이 금리를 낮추고 돈을 푸는 재정 정책을 펼쳤습니다. 대출이 더 쉬워진 것입니다.

(대출자 입장에서 집값 상승으로 절대 대출액은 커졌을지 모르나, 이자율이 낮아지면서 당장의 부담은 크게 느껴지지 않습니다. 집값이나 주식 가격이 더 높아질 것이라는 희망이 당장 클 수도 있습니다.)

다만 대출이 쉬워진 세상은 1금융권 은행들에게는 ‘양날의 검’이 됩니다. 너도나도 대출을 쉽게 받아 ‘손님의 수’는 늘었을 수는 있으나, 이자율이 과거보다 다소 낮아져 수익률이 떨어지는 것입니다. 그나마 절대 대출액이 늘어 이를 상쇄합니다.

2021년 5월부터 진행된 시장금리의 상승, 8월부터 시작한 한국은행 기준금리의 상승은 은행들의 ‘수익률 걱정’을 덜어줍니다. 대출액도 늘고 이자율도 올라가니 은행이 벌어들이는 수익이 더 많아진 것입니다.

대출자들은 곡소리를 냅니다. 이자 부담이 커진 것이죠. 저금리 때야 고신용자나 중저신용자나 큰 차이가 없어 보였지만, 금리가 올라가는 상승기에 이 두 부류 간 차이가 극명하게 나타납니다.

금리 상승, 글로벌 금융위기 직전 미국과 비슷

2008년 글로벌금융위기를 불러왔던 서브프라임모기지론 사태도 말 그대로 중저신용자들의 대출 부실이 직접 원인이 됐습니다. 2000년 닷컴버블 붕괴 이후 연방준비제도가 금리를 낮게 유지할 때 잘 몰랐던 중저신용자들의 대출 문제가, 금리 상승기에 비로소 불거지게 됐습니다.

주택 가격 상승에 따라 ‘눈 먼 대출’까지 성행하면서 2000~2005년 이들에 대한 대출은 급증했습니다. 이런 상황은 브레드 피트가 출연한 영화 ‘빅쇼트’ 초반부에 잘 나옵니다. “집값이 왜 떨어져”라면서 대출에 혈안이 됐던 금융업자들의 사례가 담겨 있습니다.

|

금융 공학의 맹점은 사람의 심리가 불안하게 움직이는 점을 전혀 예측하지 못한다는 점입니다. 시장이 꺾이거나 집단 패닉이 발생했을 때 투자 심리 계량화가 불가능하다는 얘기입니다.

버냉키 전 연준 의장은 금융 시스템은 본질적으로 불안정하고 금융 위기는 강물이 바위를 돌아서 흐르듯 규제 장벽을 피해가는 경향이 있다고 진단했어요. 금융 공황을 피할 수 있는 확실한 방법은 없다는 점입니다.

여기에 금융이 갖고 있는 본질적 리스크가 있습니다. 금리가 싼 단기 자금을 빌려와서 금리가 높은 장기 자금으로 대출을 해주는 게 금융, 보다 정확히는 은행 대출업의 본질이라고 할 수 있습니다.

예금을 급히 찾으려고 하는 ‘뱅크런’과 같은 패닉 상황이 발생하면 은행은 위기에 빠질 수 밖에 없게 되는 것입니다. 2008년 글로벌금융위기도 금융 시스템에 대한 불안감이 직접적 원인이지만, 사태를 키운 것은 ‘은행도 망할 수 있다’라는 불안 심리였습니다. 일종의 뱅크런이 각 금융사에 발생하면서 위기가 커질 수 밖에 없었던 것입니다.

그리고 또 하나. 위기 직전에는 언제나 대출이 과도하게 일어났다는 점입니다. 금융 위기를 예견할 수 있는 지표 중 하나로 대출의 급증 수치를 들 수 있다는 얘기입니다.

금융사 CEO 출신으로 ‘경제 위기는 반드시 온다’를 쓴 리처드 베이그는 “19세기는 물론 1920년대, 1980년대, 2000년대에도 대출 붐이 일어났고, 그 이후에 금융위기가 발생했다. 거의 모든 금융위기에 앞서서 대출 붐이 일어났다”고 진단했습니다.

베이그는 “2008년 경제위기는 2005년 주택 건설이 정점에 도달했고, 2006년 건설이 둔화되는 동시에 주택 가격이 하락했고, 주식 시장이 2007년 가을에 허물어지기 시작했고, 2008년 리먼 브라더스사의 파산으로 이어졌다”고 진단했어요.

실제 2001년부터 2007년까지 민간 부채, 특히 주택 대출은 걷잡을 수 없이 늘어납니다. 주택 대출은 이 기간 5조3000억달러에서 10조6000억달러로 2배 급증합니다. 이중 저신용자에 대한 대출은 1조7000억달러에 이릅니다.

엄청나게 커진 우리 가계대출

우리의 지금 모습이 2005년 서브프라임모기지 사태 직전의 미국과 닮아 있다는 얘기도 곧잘 들립니다. 거진 10년째 들어왔던 걱정이라 둔감해진 면도 있지만, 가계대출의 폭증 때문입니다.

우리도 지금 분명 대출이 쉬운 시대에 살고 있습니다.

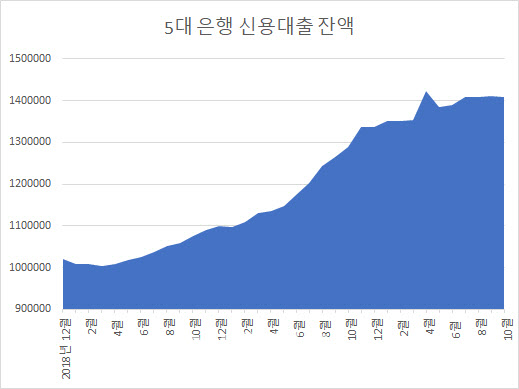

5대은행(KB국민, 신한, 하나, 우리, NH농협)의 가계대출 총액은 2018년 12월 576조9219억원이었는데, 지난 10월말 706조3258억원까지 늘었습니다. 약 3년간 22%가 늘어난 액수입니다. 같은 기간 주담대는 405조1167억원에서 501조2163억원으로 23.7%가 증가했습니다.

|

실제 정은보 금감원장은 지난 8월부터 ‘퍼펙스스톰’을 얘기하면서 시장에 경고를 줬습니다. 이대로 대출이 계속 늘다 보면 퍼펙트스톰이라고 부를 만한 경제 위기가 올 수도 있다고 경고를 한 것입니다.

더욱이 지금은 ‘명백한’ 금리 상승기입니다. 서브프라임모기지 사태 직전 연방준비제도의 금리 상승(대출 이자 부담 증가로 연결)이 있었습니다. 한국의 자산 시장 상황도 그와 같을 수 있다는 뜻입니다. 금리 상승이 부동산 시장 하강을 초래하고 은행들의 대출 부실의 영향으로 직접 이어진다는 가정이기도 합니다.

한국도 2000년대 미국과 마찬가지로 중저신용자들의 대출 또한 크게 늘었습니다. 코로나19 자영업자 긴급 대출이 하나의 예가 될 수 있습니다.

다만 한국 시장은 다를 수 있다는 낙관적 희망은 있습니다. 국내 시중은행 직원은 저에게 이렇게 말했습니다.

“한국 금융당국의 관치 금융 중 잘 된 게 있다면 LTV일 것이다. LTV를 적용하면서 주택 가격의 50%선까지만 대출이 돼 있다보니, 집값이 반값이 되는 쇼크가 있지 않는 한 은행 부실은 커지지 않을 것이다.”

서브프라임모기지론 사태 직전 미국의 대출 LTV가 90%에 육박했던 것을 고려하면 분명 맞는 말입니다.

문제는 ‘심리’입니다. 2008년 글로벌 금융위기 때 당시 미국 경제 수뇌부들은 리먼브라더스의 파산 충격을 충분히 흡수할 수 있을 것이라고 여겼습니다.

이 와중에 피해는 고스란히 일반 시민들의 몫이 됩니다. 대출이 쉬운 시대 ‘고객님’이었던 당신은 안심할 수 있나요?

![[포토]2024 이데일리 금융투자대상 금융투자 부분 수상자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042501046t.jpg)

![[포토]박결 '핀을 보며 어드레스'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500421t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![[포토]이주호 사회부총리, 40개 의대 총장 간담회…"학생·교수 복귀 총력"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400781t.jpg)

![[포토] '인구감소 시대의 부동산 정책 및 시장 영향'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400618t.jpg)

![[포토]강채연 '버디를 향하여'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500469t.jpg)