![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

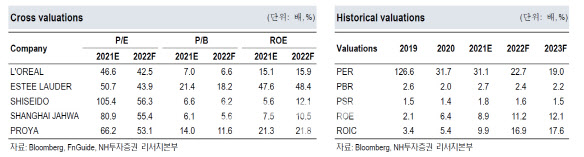

조미진 NH증권 연구원은 30일 “국내 화장품 시장 경쟁 심화와 채널 전환 속에서 브랜드력과 제품력을 입증하고 있는 업체”라며 “특히 빠르게 변화하는 색조 화장품 시장에서 트렌드를 선도하는 제품 출시를 이어와 지속 성장이 가능함을 증명했다”고 말했다.

클리오는 지난 1997년 설립된 색조 메이크업 브랜드 클리오를 메인 브랜드로 해 5개 브랜드와 클럽클리오 브랜드 샵 운영중이다. 개별 브랜드는 색조 전문 브랜드 ‘클리오’와 ‘페리페라’, 스킨케어 브랜드 ‘구달’, 헤어&바디 전문 브랜드 ‘힐링버드’, 더마 코스메틱 전문 브랜드 ‘더마토리’로 구분된다.

|

그는 “2분기에는 전년 대비 확대된 규모의 마케팅 비용 집행이 예정돼 있어 수익성 개선이 쉽지 않을 것이라는 우려가 존재한다”며 “하지만 핵심 채널 판매 호조로 당초 기대를 넘어서는 매출액 성장이 예상돼 이익 레버리지 확대 또한 가능할 전망”이라고 분석했다.

그는 “‘글로벌’은 비수기임에도 불구하고 일본 오프라인 ‘더마토리’ 입점 효과로 우상향 흐름을 이어갈 전망”이라며 “다만 ‘클럽클리오’는 저수익 점포 폐점 영향이 이어질 것”이라고 진단했다.

![[포토] 타구 바라보는 김태훈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000115t.jpg)

![[포토]김희지 '홀인원을 바라본다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000091t.jpg)

![[포토]김민별 '퍼트라인에 맞춘다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000002t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![차은우는 차은우…드라마 속 그의 차도 눈이 가요[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000057t.jpg)

![[포토]홍에은 '칩인 위해 띄운다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000191t.jpg)