![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

30~40% 대폭 낮춘 가격에도 시장의 반응은 엇갈렸다. 적당하다 또는 여전히 비싸다는 의견으로 나뉜다. A자산운용사 주식운용본부장은 “비슷한 기업인 씨젠(시총 3조3500억원)과 비교하면 매출이 좀 더 나오니까 시총 5조 정도면 괜찮다고 보고 있다”며 “그래도 락업(의무보호예수) 걸 생각은 없다. 지금 시점에서 에스디바이오센서가 어떤 성장 가능성이 있는지 판단을 할 수 없어서다. 10%라도 이익이 나오면 일단 팔고, 얼마정도 시총에서 머무는지 확인한 후 다시 담을지 고민해볼 거 같다”고 말했다.

B자산운용사 액티브펀드 담당 임원은 “내린 가격도 비싸다. 회사 상황이 현재 너무 좋은 건 사실이지만, 미래를 반영하는 주가와는 완전히 별개다. 진단키트는 올해 안에 피크가 임박해 온다는 건 누구나 알 수 있으며, 이 회사는 시간이 갈수록 불리한 게임이다”며 “씨젠이 작년 고점대비 60% 이상 폭락했는데, 에스디바이오센서도 비슷할 거라고 예측하면서 기관도 최대한 보수적으로 접근하고 있다”고 분석했다.

SK바이오팜은 국내 최초로 미국식품의약국(FDA) 승인을 받은 신약 2개를 보유하고 있다. 수면장애 치료제 솔리암페톨과 뇌전증 치료제 세노바메이트는 개발부터 미국 품목허가까지 SK바이오팜이 완성했다. 특히 기존 의약품보다 개선된 효능뿐만 아니라 시장 규모도 기복이 없다. 미국 내 뇌전증 치료제 시장 규모는 33억 달러(약 4조원)로 61억 달러(약 7조 3,000억원)에 달하는 전 세계 시장의 54% 비중이다. 미국 기면증 시장 규모는 16억 달러(약 1조8000억원)이며, 2025년까지 29억 달러(약 3조3000억원)로 성장할 전망이다.

SK바이오사이언스와 에스디바이오센서는 코로나와 연관이 있으며, 사업 분야가 서로 대체 관계에 있다. SK바이오사이언스는 아스트라제네카와 노바백스 등 글로벌 빅파마의 코로나 백신 CMO를 하고 있다. 자체적으로 개발 중인 코로나 백신은 내년 상반기에 출시할 예정이다. 국내 경쟁사도 삼성바이오로직스 정도밖에 없다. 다만 코로나 백신이 독감처럼 접종하게 될지 예측이 안된다는 점은 한계다.

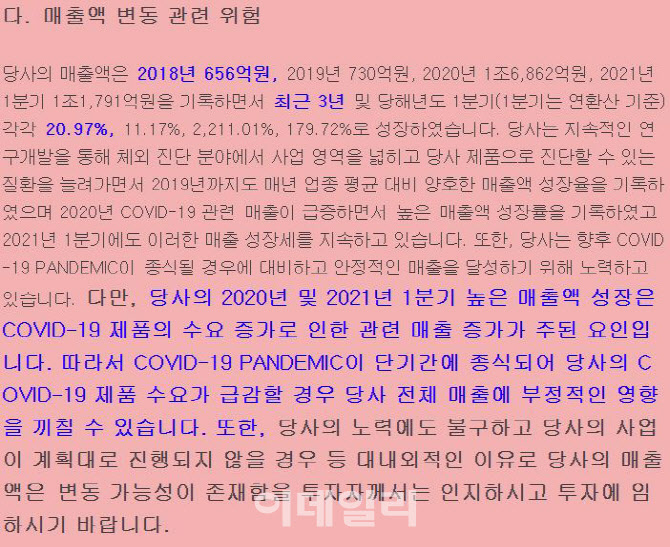

에스디바이오센서는 증권보고서에도 적시했듯이 국내 경쟁사가 수두룩하다. 시장에서는 매출의 90%가 코로나 진단키트에서 나오는 점을 가장 불안 요소로 보고 있다. 실제로 2019년 매출 720억원, 영업이익 15억원에 불과했으나, 코로나가 터진 지난해 매출 1조6800억원, 영업이익 7300억원으로 폭증했다. 특히 백신 접종으로 집단면역 형성시기가 빨라지고 있으며, 진단키트 산업의 피크가 올해라는 전망이 나온다. 매년 코로나 백신을 접종하게 되더라도, 독감처럼 진단키트 수요는 거의 없을 것으로 관측된다.

|

에스디바오이오센서는 포스트 코로나를 대비하고 있다고 강조했다. 에스디바이오센서 측은 “제조와 인허가 역량 가진 유통회사, 새로운 진단 플랫폼 회사를 인수해 시너지 내는 것을 목표로 하고 있다”며 “신규 분자진단 장비를 하반기 런칭해 매출 기반을 공고히 할 계획이다”고 했다.

![[포토]날아오르는 노란 종이비행기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600938t.jpg)

![[포토] 이혼소송 서울고법 출석하는 최태원 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600658t.jpg)

![[포토]원내대책회의, '모두발언하는 홍익표 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600463t.jpg)

![[포토] 서울지법 향하는 이재명 더불어민주당 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600461t.jpg)

![[포토]당선자총회 참석한 진종오](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600423t.jpg)

![[포토] 봄비 내리는 서울](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041501194t.jpg)

![[포토]가수 신인선 '3연속 버디 성공'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500248t.jpg)

![[포토]보이넥스트도어, '상상했던 컴백'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500150t.jpg)

![[포토] 영농지원 발대식 인사말하는 박형수 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500663t.jpg)

![[포토]제1회 STN·츄쿠츄배 나눔골프대회 성공](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500251t.jpg)