![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

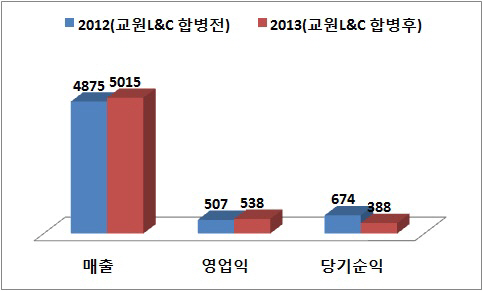

두 회사의 합병이 사업 간 시너지보다 경영권 승계 등 후계구도 강화차원에서 이뤄진 만큼, 앞으로도 교원의 실적이 크게 개선되기는 어려운 것 아니냐는 분석이 나온다.

|

수익성 지표인 영업이익은 538억원으로 전년대비 6.1% 증가했으나 당기 순이익은 오히려 전년대비 42.4% 줄어든 388억원에 불과했다. 합병에 따른 영업권 손상차손(165억원)등이 영향을 미쳤다.

교원L&C는 정수기와 비데 등 각종 생활가전을 제조하는 회사다. 교원이 교원L&C의 생활가전 제품을 자사 학습지 유통망을 이용해 판매했기 때문에 교원L&C 자체 매출은 빠르게 성장했다. 실제로 합병직전인 2012년 교원L&C의 매출은 524억원으로 지난 2005년(152억원)에 비해 덩치가 3배 이상 커졌다.

그러나 교원 L&C가 제조한 제품을 모두 교원에 납품해 매출을 올렸기 때문에 두 회사 간 합병이 사업적으로 큰 시너지를 내기는 힘든 구조다. 특히 교원L&C는 장평순 교원그룹 회장의 장남 동하(70%)씨가 대주주인 회사로 교원그룹 경영권 승계 과정에서 중요역할을 할 핵심 계열사로 분류돼왔다.

이 때문에 두 회사가 지난해 합병했을 때 사업적 측면보다는 경영권 승계를 노린 포석이라는 분석이 제기돼 왔다. 교원L&C의 대주주인 동하씨가 주식 교환을 통해 그룹 지주사격인 교원의 주주로 입성하면서 2세 승계의 기반을 자연스레 다질 수 있기 때문이다. 실제 교원은 교원 1주당 교원L&C주 0.59주를 교환하는 방법으로 합병을 진행했다.

한편 교원은 지난해 당기 순이익이 전년도의 반토막 수준으로 급감했지만, 중간배당 을 포함해 총 190억원의 주주배당을 결정했다. 이는 당기 순이익의 49%에 해당하는 금액이다. 교원의 지분 75%보유하고 있는 대주주인 장회장은 190억원의 중 145억원을 배당금으로 받게 된다.

|

![[포토] 타구 살피는 이창우](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900063t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토] 고군택 '신들린 샷으로 초대 챔피언을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800207t.jpg)

![[포토]제60회 한국보도사진전 찾은 유인촌-오세훈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800649t.jpg)

![[포토]ERT 도시숲 나무심기 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800632t.jpg)

![[포토] 의료진에게 감사 박수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800624t.jpg)

![[포토]'대화하는 윤상현-김용태'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800609t.jpg)

![[포토]오늘은 장애인의 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800554t.jpg)

![[포토] 이정환 '파워샷으로 초대 챔프를 꿈꾼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900114t.jpg)