![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

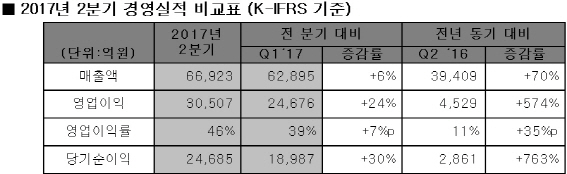

25일 SK하이닉스는 올 2분기 연결기준 매출 6조6923억원, 영업이익 3조507억원을 기록했다고 공시했다. 전년 동기 대비 각각 69.8%, 573.7% 증가한 수치다. 전분기 대비로도 역시 각각 6%, 24% 증가했다.

상반기 전체 실적은 매출 12조9818억원, 영업이익 5조5183억원으로 역시 전년 동기 대비 70.9%, 443.9%라는 큰 폭의 증가세를 기록했다.

제품 별로 보면 우선 D램은 높은 수요 증가를 보인 서버 D램의 비중을 확대해 출하량과 평균판매가격(ASP)은 각각 전 분기 대비 3%, 11% 상승했다. 낸드플래시는 스마트폰 수요 둔화 등의 영향으로 출하량은 전 분기 대비 6% 감소했으나 평균판매가격은 전 제품 가격 강세로 8% 늘어났다.

SK하이닉스는 이런 전망에 기초해 지속적으로 수요를 견인할 서버와 모바일 중심으로 제품을 운영해 메모리 시장에서의 입지를 강화한다는 계획이다. D램은 고성능 모바일 제품인 LPDDR4X의 양산을 확대하고, 차세대 10나노급 제품도 계획대로 하반기에 양산을 시작할 예정이다. 낸드플래시는 M14 2층에서 본격적으로 3D 낸드 제품의 생산을 시작하고 72단 제품도 올해 연말 고용량 모바일 솔루션과 cSSD 제품을 시작으로 내년에는 eSSD향으로도 판매를 확대한다는 계획이다.

|

![[포토]날아오르는 노란 종이비행기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600938t.jpg)

![[포토] 이혼소송 서울고법 출석하는 최태원 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600658t.jpg)

![[포토]원내대책회의, '모두발언하는 홍익표 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600463t.jpg)

![[포토] 서울지법 향하는 이재명 더불어민주당 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600461t.jpg)

![[포토]당선자총회 참석한 진종오](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600423t.jpg)

![[포토] 봄비 내리는 서울](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041501194t.jpg)

![[포토]가수 신인선 '3연속 버디 성공'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500248t.jpg)

![[포토]보이넥스트도어, '상상했던 컴백'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500150t.jpg)

![[포토] 영농지원 발대식 인사말하는 박형수 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500663t.jpg)

![[포토]제1회 STN·츄쿠츄배 나눔골프대회 성공](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500251t.jpg)