![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

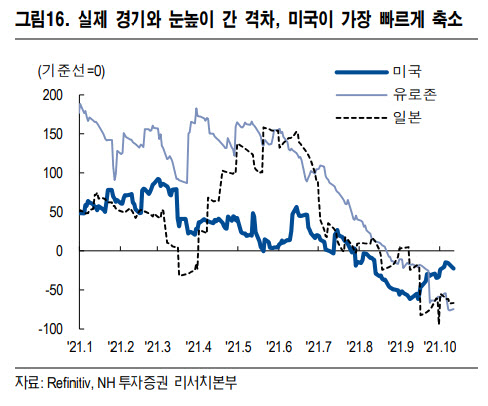

이어 “이익 모멘텀 약화와 금리 상승 압력이 높아진단 점에서 주가의 상승 탄력은 약화되겠지만, 주요 선진국 중 미국의 경기 서프라이즈 지수가 가장 빠르게 턴어라운드하는 등 미국 주식시장의 상대적 선호는 여전히 높다고 판단한다”고 강조했다.

김 연구원은 미국 경기의 고점이 내년 초로 이연된 것으로 보인다고 설명했다. 글로벌 생산 공장인 아세안 지역의 공장 가동률이 반등하고 있고, 최근 미국 정부가 운송 및 물류 시스템의 정상화를 추진하고 있다. 공급 측 병목 현상은 최악의 국면을 지나고 있다고 판단돼 이에 따라 일시 정지됐던 미국 경기가 다시 살아난다는 것이다.

김 연구원은 “올해 3분기와 4분기 미국 성장률 전망치의 하향 조정이 이어지고 있는 반면 내년 전망치는 상향되고 있다”며 “연방준비제도(Fed·연준)과 국제통화기금(IMF) 역시 올해 성장률 전망치를 하향한 대신 내년 전망치를 상향 조정하는 등 미국의 경기 고점은 내년 초로 이연될 것”이라고 전했다.

다만 물가 상승은 지속될 것이라고 예상했다. 겨울철 난방 수요 성수기가 지나고 기저효과가 발생하는 내년 2분기 이후 물가 상승률이 둔화될 가능성이 높지만, 부동산 가격 급등세 등 때문이다.

김 연구원은 “특히 금융, 에너지 업종에 관심이 필요하다. 금융 업종의 경우 금리 상승 및 물가 상승 국면의 수혜를 기대할 수 있다. 금리 상승으로 금융 업종의 수익이 개선되기 때문이다”라며 “실제로 경기 개선 및 금리 상승으로 미국 주요 은행의 3분기 실적은 서프라이즈를 기록했다”고 말했다.

이어 “단기적으로 원자재 가격 상승세가 이어질 가능성이 높다는 점에서 유가와 상관계수가 큰 에너지 업종의 주가도 안정적일 것으로 전망된다”라며 “관련 상장지수펀드(ETF)로는 금융에서 XLF, VFH 등과 에너지 업종의 XLE, FCG 등이 있다”라고 조언했다.

|

![[포토]이데일리 금융투자대상에서 인사말하는 이익원 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500881t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![[포토]이주호 사회부총리, 40개 의대 총장 간담회…"학생·교수 복귀 총력"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400781t.jpg)

![[포토] '인구감소 시대의 부동산 정책 및 시장 영향'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400618t.jpg)

![[포토]치솟은 과일·채소값에 유가 꿈틀까지](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400598t.jpg)

![[포토]유효주 '정상을 향하여'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)