![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

연체율도 일반 대출자보다 높아 신용불량자로 전락하는 청년들도 많았다. 이같은 높은 대출 활용도와 연체율은 청년들의 주로 생활부족자금 등으로 인해 소득이 부족했기 때문으로 분석된다.

청년 20%가 대출 활용…평균 1303만원

5일 금융당국이 서민금융진흥원, 신용회복위원회, 자산관리공사 등 관계기관 합동으로 실시한 ‘청년·대학생 금융 실태조사 결과’에 따르면 청년·대학생의 13.1%가 대출을 경험한 적이 있는 것으로 나타났다.

설문조사 방식으로 진행됨에 따라 채무 보유사실을 드러내지 않으려는 경향이 나타나면서 대출경험율은 실제 대출 이용률보다는 다소 낮은 수치다. 6월말 현재 신용정보원에 따르면 대출이용률은 19~24세 22.3%, 19~31세 31.8%로 추정된다.

이번 조사는 지난 2012년 대학생 고금리대출 이용 실태조사에 이어 5년만에 청년·대학생의 금융 이용 현황을 재조사한 것이다. 한국갤럽에 의뢰해 지난 6월 약 한달간 청년·대학생 1700명을 설문조사했다. 청년은 전국 만 19∼31세의 성인남녀 중 대학생이 아닌 자로, 대학생은 전국의 2년제·3년제·4년제 재학생으로 각 850명씩이다.

청년 5명 중 1명(20.1%, 현 이용자는 14.2%)이 대출을 경험한 적이 있다고 답했다. 본격적인 경제활동을 하지 않은 대학생도 12.5%(현 이용자 12.0%)나 됐다.

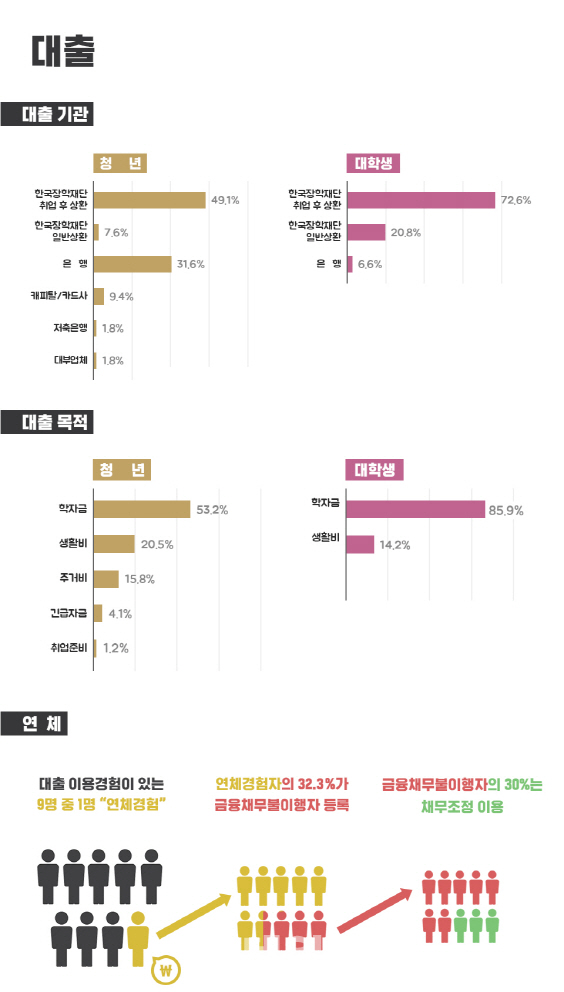

청년들의 대출금액은 인당 평균 1303만원으로 대학생 대출금액(593만원)의 2배 이상이다. 대출 목적은 학자금(53.2%) 이외에도 생활비(20.5%), 주거비(15.8%) 목적으로 대출을 이용한 것으로 나타났다. 대학생들은 학자금 85.9%, 생활비 14.2%, 기타 1.9% 순이다.

청년들은 낮은 소득 수준 등으로 일반적인 대출 행태에 비해 고금리 금융기관을 활용하는 비중이 높은 편이었다. 대부분 은행(31.6%)을 활용하고 있으나, 신속한 대출이 가능한 캐피탈·카드사를 이용한 경우가 9.4%, 저축은행과 대부업체를 활용한 경우도 각 1.8%로 조사됐다. 대출금리는 학자금 중심인 대학생 대출금리보다 높았고, 고금리 금융기관 대출은 금리 10%를 상회하는 경우가 다수로 나타났다.

대학생들은 주로 장학재단과 은행을 이용하며, 고금리 금융기관을 경험한 경우는 대출경험자의 0.9%에 불과했다.

대출 연체율은 일반 대출자들에 비해 높은 수준이다. 신용정보원에 따르면 6월말 현재 약 4.9%로, 은행 가계대출 연체율은 0.3%, 저축은행 가계대출 연체율은 4.5%다.

대출 연체로 인해 청년 3명 중 1명은 신용불량자로 전락했다. 연체경험자 중 32.3%가 금융채무불이행 등록됐다고 답했다. 이 중 70%는 고금리 금융기관이 아닌 장학재단·은행을 이용하였음에도 등록된 경우다.

또 금융채무불이행 등록 경험자 중 70%가 채무조정 제도를 모르거나 자격요건에 미달해 채무조정 경험이 없는 것으로 나타났다.

청년 월수입 157만6000원…61%가 부족

청년들은 월평균 157만6000원을 벌었고, 89만3000원을 썼다. 흑자를 내고 있지만 자금이 부족하다고 느끼는 비율(61.3%)이 대학생보다 높으며, 주요 원인은 생활비, 취업준비자금 및 주거비 때문이라고 답했다.

대학생은 월평균 용돈·아르바이트 등으로 월 50만1000원을 벌었지만, 교육비 등으로 월 102만2000원을 써 52만1000원의 적자를 냈다. 교육비 지출이 55만4000원, 생활비 36만8000원, 주거비 9만6000원 등의 순이다.

주거비 부담도 높았다. 부모와 독립적으로 주거하는 청년·대학생은 4명 중 1명(22.9%)꼴로 대부분 월세를 이용했다. 부모와 독립적으로 주거하는 경우 주거비가 전체 지출에서 약 20%를 차지해 큰 부담이라고 응답했다. 월세(하숙·기숙사·임대주택 포함) 이용시(월 31만1000원, 연 373만원) 전세(월 15만1000원, 연 181만원)의 2배 수준이다.

5명 중 1명은 미취업상태…실업률 9.2%나 달해

청년 5명 중 1명은 일을 하고 있지 않으며 실업률도 다른 연령층에 비해 5.8%포인트 높은 9.2%를 기록 중이다. 고용형태는 상용근로(계약기간 1년 이상) 비중이 높은 편(근로자의 72.3%)이나 임시근로(계약기간 1개월~1년) 비중도 21.7%나 달했다. 전체 임금금로자 중 상용근로자 비율은 67.2%인 것에 비하면 고용형태는 안정적이나 구직중 경제적 어려움을 겪고 있는 비율이 매우 높았다. 구직 중인 자의 80.8%가 생활비, 취업준비자금 등으로 경제적 어려움을 호소했다.

대학생은 4명 중 1명(26.6%)이 학업 외에 일을 하고 있으며, 대부분(근로자의 95.1%) 임시·일용근로(계약기간 1년 미만) 형태로 고용된 것으로 나타났다. 하지만 학업 외 근로시 대부분 자기계발보다는 용돈·생활비 마련 목적(근로자의 98.7%)이여서 학업에 부정적인 영향을 미칠 것으로 보인다. 대학생의 근로 목적은 용돈 73.9%, 생활비 49.1%, 학자금 16.4%, 미래 준비 3.1%, 주거비 2.7% 등의 순이다.

5년전 대학생보다 월 13.3만원 여유

5년전 대학생에 비해 2017년 대학생들은 장학금 제도 활용이 높아짐에 따라 월 13만3000원의 여유가 생겼다.

2012년 대비 2017년 대학생의 자금부족 금액은 월 65만4000원에서 52만1000원으로 13만3000원 줄어든 것으로 나타났다. 같은 기간 수입은 월 47만원에서 50만1000원으로 늘었고, 지출은 등록금을 포함한 교육비 감소(월 7만1000원)로 112만4000원에서 102만2000원으로 10만원가량 줄었다.

등록금 감소는 장학금 의존 비중이 16.5%에서 27.6%로 증가한데 기인했다. 반면 생활비는 월 34만7000원에서 36만8000원으로, 주거비는 7만8000원에서 9만6000원으로 소폭 늘었다.

대출잔액은 비슷한 수준이다. 저축은행·대부업체 잔액이 감소한데 비해 은행 잔액이 증가, 대출잔액은 537만원에서 올해 534만원으로 비슷한 수준에서 유지됐다.

![[포토]김희지 '핀 주변을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500654t.jpg)

![[포토]2024 이데일리 금융투자대상 금융투자 부분 수상자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042501046t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![[포토]이주호 사회부총리, 40개 의대 총장 간담회…"학생·교수 복귀 총력"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400781t.jpg)

![[포토] '인구감소 시대의 부동산 정책 및 시장 영향'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400618t.jpg)

![[포토]김희지 '위로 올라간다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500664t.jpg)

![“배기음 실화?!” ‘픽업트럭 종결자’ GMC시에라[이車어때]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600074t.jpg)