![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

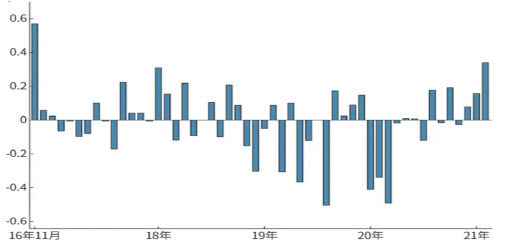

[이데일리 이정훈 기자] 10년물을 중심으로 한 미국 장기금리 상승이 전 세계 금융시장을 뒤흔들고 있다. 이달 중 미국 10년만기 국채금리는 근 4년 만에 가장 큰 월간 상승폭을 보이고 있다.

미국 중앙은행인 연방준비제도(Fed·연준)는 기준금리 인상은 물론 양적완화 축소(Tapering)에도 선을 긋고 있는 상황이지만, 조기 긴축 선회 가능성을 염두에 둔 시장과의 인식의 괴리는 향후 더 큰 노이즈를 불러 올 수 있다는 우려를 낳고 있다.

최근 미국 국채금리 상승은 코로나19 백신 보급과 접종, 1조9000억달러 규모의 추가 코로나19 재정부양책이 복합적으로 작용하면서 향후 경기 회복을 가속화하고 인플레이션을 끌어 올릴 것이라는 전망이 강해진 탓이다.

특히 제임스 블러드 세인트루이스 연방준비은행 총재처럼 “현재 미국 경제 전망을 고려하면 10년만기 국채금리 상승은 적절하며 시장에서의 기대 인플레 상승도 환영할 만하다”며 연준 스스로도 이 같은 금리 상승을 어느 정도 용인할 것이라는 입장을 보이는 것도 한몫하고 있다.

|

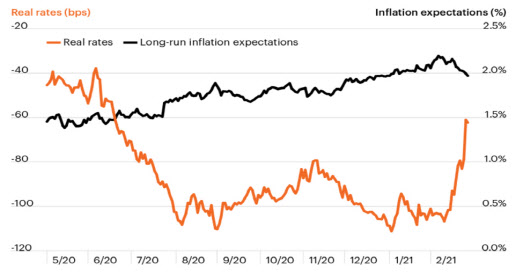

금리는 흔히 시장에서 형성되는 명목금리와 투자자들이 전망하는 물가 상승률인 기대 인플레 등을 반영한 실질금리로 나뉜다. 사실 명목금리는 작년 여름부터 완만하게 상승해왔다. 다만 이 시기엔 기대 인플레 오름세에 비해 명목금리가 덜 오르면서 실질금리는 안정적으로 움직였다.

그러나 지난달부터는 오히려 시장에서의 명목금리가 기대 인플레보다 더 빠르게 뛰면서 실질금리도 빠르게 올라서고 있다. 기대 인플레가 2.2% 수준까지 올라서자 역사상 최저 수준인 마이너스(-) 1.0% 아래로 내려가 있던 실질금리가 어느새 -0.6% 부근까지 와 있다. 이는 작년 6월 이후 8개월 여만에 가장 높은 것으로, 최근의 실질금리 상승은 연준의 통화완화 효과가 시장에서의 금리 상승 전망을 억누르지 못하고 있다는 방증이다.

이처럼 인플레이션이 다시 높아지고 경제 회복 기대가 강해지면 연준 통화정책도 서서히 정상화 쪽으로 방향을 틀 수밖에 없다. 시장에서는 이런 통화정책 정상화가 당초 예상보다는 일찍 나타날 수 있다는 전망을 갖기 시작했다.

|

실제 30년만기 미 국채의 실질금리는 이미 이달 하순부터 플러스(+) 수준을 회복했고 20년물의 실질금리도 제로(0) 근방까지 올라왔다. 이처럼 마이너스 실질금리가 시장과 경제에 주는 긍정적 효과가 약해지면서 주식시장 불안이 커지고 있는 셈이다.

특히 이번 국채금리 상승을 두고 시장에서는 지난 2013년 5월 벤 버냉키 당시 연준 의장이 양적완화 축소를 언급한 것을 계기로 시장에 대혼란이 일어났던 ‘긴축 발작(Taper Tantrum)’을 떠올리고 있다. 실제 지난 25일(현지시간) 하루동안의 10년만기 미 국채금리 상승폭은 15bp(0.15%포인트)로, 버냉키 전 의장의 양적완화 축소 발언이 있던 2013년 5월22일의 10bp 상승을 웃돌았다.

다만 당시와 다른 가장 큰 차이는, 현재 연준은 통화완화정책 축소 가능성을 전면적으로 부인하고 있는 상황인데도 시장참가자들이 지레 겁을 먹은 탓에 시장금리가 오르고 있다는 것이다. 이를 두고 8년 전 ‘긴축 발작’에 빗대 씨티그룹은 현 상황을 ‘긴축 없는 긴축 발작’이라고 했다. 긴축의 실체는 없지만, 긴축을 우려해서 시장이 지레 반응하는 발작이라는 뜻이다.

이렇다 보니 JP모건체이스와 같이 다수의 월가 금융회사들은 “연준이 제로금리 장기화를 강하게 약속하고 있는 만큼 2013년과 같은 본격적인 금리 상승으로 이어질 가능성은 극히 낮다”고 낙관하고 있다. 실제로도 연준은 평균물가목표제(AIT)를 도입해 2%가 넘는 인플레이션이 와도 지속적이지만 않으면 이를 용인할 수 있다는 뜻을 밝힌 바 있다.

연준 내 고위 관계자들도 최근 금리 급등 상황에서도 조기에 통화긴축으로 선회하는 일이 없을 것이라며 논란을 조기 봉쇄하고 있다.

결국 연준의 약속과 시장참가자들이 느끼는 인식의 괴리로 인해 ‘긴축 없는 긴축 발작’이 가져올 위험은 쉽사리 해소되지 않을 전망이다. 일례로, 파월 의장이 지난 23~24일 이틀 연속으로 의회에 출석해 시장 우려를 해소하는 발언을 쏟아냈지만, 그 약효는 하루 이상 가지 못했다.

![[포토] 물세례 받는 최정](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600147t.jpg)

![[포토]날아오르는 노란 종이비행기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600938t.jpg)

![[포토] 이혼소송 서울고법 출석하는 최태원 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600658t.jpg)

![[포토]원내대책회의, '모두발언하는 홍익표 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600463t.jpg)

![[포토] 서울지법 향하는 이재명 더불어민주당 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600461t.jpg)

![[포토]당선자총회 참석한 진종오](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600423t.jpg)

![[포토] 봄비 내리는 서울](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041501194t.jpg)

![[포토]가수 신인선 '3연속 버디 성공'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500248t.jpg)

![[포토]보이넥스트도어, '상상했던 컴백'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500150t.jpg)

![[포토]제1회 STN·츄쿠츄배 나눔골프대회 성공](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500251t.jpg)