![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

CJ제일제당은 지난 10일 올해 1분기 연결 기준 잠정 영업이익이 2328억원으로 전년동기대비 3.3% 증가했다고 밝혔다. 당기순이익은 같은기간 49% 늘어난 1494억원이다. 매출액은 3조5340억으로 13.3% 증가했다.

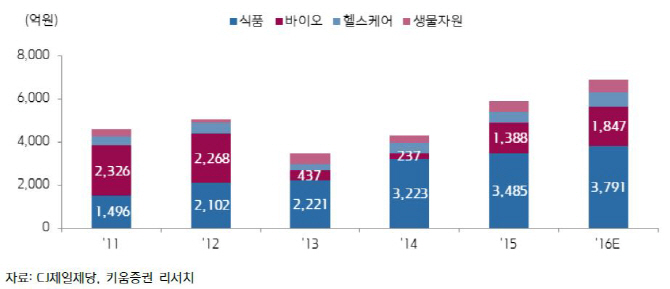

식품 매출액은 1조1600억원으로 7.7% 증가했다. 이중 가공식품이 설 선물세트와 주력 제품군 판매 호조로 17.1% 성장했다. 영업이익률은 10.2%로 0.4%포인트 하락에 그쳤다. 차재헌 동부증권 연구원은 목표주가를 55만원으로 5.7%(3만원) 상향하면서 “가공식품은 전체 식품 산업 내 독보적 성장으로 해외 매출 성장을 볼 때 비비고를 필두로 한 CJ브랜드의 해외 안착 가능성이 엿보인다”고 평가했다.

바이오 매출액은 6.6% 증가한 4282억원을 기록했다. 라이신·핵산을 포함한 주요 제품군 판매가는 하락했다. 영업이익은 314억원으로 37.7% 감소했다. 이경신 하이투자증권 연구원은 바이오 영업실적 축소가 역기조 효과 때문이라며 목표주가 52만원을 유지했다. 그는 “라이신·메티오닌 등 아미노산 판가가 전분기대비 하락했음에도 물량 확대와 원가 절감으로 영업이익이 크게 개선됐다”며 “최근 원재료 동향과 고마진 신제품으로 제품믹스 개선을 고려할 때 이익은 점진적으로 확대될 것”이라고 설명했다.

회사는 실적 발표와 함께 기업설명회(IR)를 통해 R&D 기반 신제품·신사업 집중, 글로벌 시장 성장 추구, 꾸준한 M&A 추진 등의 성장 전략을 공유했다.

이와 관련해 박상준 키움증권 연구원은 “만두 중심의 미국시장 채널 확대, 기존 대형브랜드의 세계화를 통해 올해 가공식품의 해외매출 비중이 20%까지 확대될 것”이라며 “해외 사업 비중 확대로 식품 부문에서 지속 가능한 성장 잠재력을 확보할 것으로 기대된다”고 전했다. 목표주가는 55만원으로 3.8%(2만원) 높였다.

박애란 현대증권 연구원도 목표주가를 55만원으로 10%(5만원) 상향 조정했다. 그는 “가공식품 입지 강화, 해외 매출비중 확대, 외부변수 민감도 하락 등 펀더멘털은 향상됐지만 주가는 제자리 걸음”이라며 “최근 연이은 M&A 등 긍정적 요인이 충분하고 영업가치 외 삼성생명 지분, 보유 부동산 등을 고려 시 추가 상향 조정도 가능하다”고 평가했다.

특히 M&A에 대한 지속적인 관심을 나타냈다. 양일우 삼성증권 연구원은 미화 인수와 관련 “중국의 축산·라이신 업계가 정부의 양돈산업 규제라는 어려움을 겪어 인수 밸류에이션 관점에서 부정적이라고 보기 어렵다”며 “원재료 구매와 기술 관련 시너지 창출 여부가 인수 이후 상세하게 드러날 가능성이 높고 인수 자금을 마련하는 과정에서 비영업자산의 영업자산화, 밸류에이션이 높은 제약 부문의 상장 등이 기대된다”고 분석했다. 목표주가는 55만원을 유지했다.

▶ 관련기사 ◀

☞ CJ제일제당, 식품 호조에도 바이오에 '발목'..영업익 제자리

☞ CJ제일제당, 올 1분기 영업익 2328억…전년比 3.31% 증가

☞ CJ제일제당, '쁘띠첼 워터팝' 출시..물에 타 먹는 과일 발효액

![[포토]김희지 '핀 주변을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500654t.jpg)

![[포토]2024 이데일리 금융투자대상 금융투자 부분 수상자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042501046t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![[포토]이주호 사회부총리, 40개 의대 총장 간담회…"학생·교수 복귀 총력"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400781t.jpg)

![[포토] '인구감소 시대의 부동산 정책 및 시장 영향'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400618t.jpg)

![“배기음 실화?!” ‘픽업트럭 종결자’ GMC시에라[이車어때]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600074t.jpg)

![[포토]김희지 '위로 올라간다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500664t.jpg)