[이데일리 고준혁 기자] 나스닥을 중심으로 미국 주식시장이 조정을 받고 있는 가운데, 풍부한 유동성으로 하락폭은 제한될 거란 분석이 나온다. 다만 조정 이후엔 연초부터 최근까지의 기술주가 주도하는 급격한 지수 상승은 다시 나타나기 어렵다는 전망이 나온다. 이에 소외받았던 비(非)기술주 투자를 염두에 두어야 한다는 평가다.

미국이나 한국 증시 모두 5~6개월간 거의 쉬지 않고 달려온 만큼 조정장이 끝난 뒤 큰 폭의 추가 상승은 기대하기 어려운 것으로 분석된다.

허재환 유진투자증권 연구원은 “문제는 조정 폭보다 현 시점에서의 추가 상승 여력으로, 여기서 잠시 조정을 받은 후 얼마나 더 달릴 수 있을 지가 관건”이라며 “나스닥 주가수익비율(PER)은 지난 3월 저점 22.6배에서 최근 42.9배로 6개월 만에 2배 올랐는데, 과거 99년 나스닥 버블 때도 PER가 2배 오른 후 정체 국면이 나타났다”고 말했다.

이어 “국내 주식시장도 부담은 마찬가지로 코스피 12개월 선행 PER은 3월 저점인 8.7배에서 13.2배까지 올랐다”며 “전반적으로 주가 조정 폭이 크지 않을 것으로 보이나 증시의 상승폭을 제한할 가능성이 높다”고 덧붙였다.

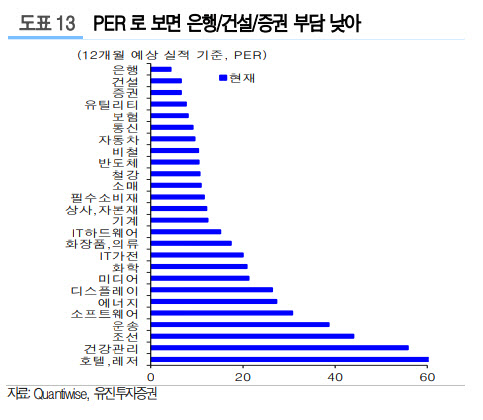

그간 주가 상승을 주도했던 성장주에 대한 부담은 남아 있어, 밸류에이션 부담이 적은 업종들을 중심으로 대응해야 한다는 얘기가 나온다. 국내에서 PER 부담이 낮은 산업은 은행과 건설, 증권, 유틸리티, 보험 등 경기민감 업종으로 분석된다. 다만 실적 악화로 인해 PER가 상승한 업종도 있어 이를 피해야 한다는 조언이 뒤따른다.

허 연구원은 “비대면 산업들의 성장성은 유효하나 당장 추가적인 모멘텀이 강화될 수 있는 시점은 아니다”라며 “에너지와 조선, 운송 등 일부 구경제 산업들은 실적 부진 등으로 지난 3월 대비 오히려 PER가 높아지는 등 그렇다고 씨크리컬 업종이 충분한 대안이 되기는 한계가 있다”고 설명했다.

이어 “정부 뉴딜 정책을 감안할 때 친환경 측면에서의 성장성은 이어질 가능성이 높고, 신종 코로나 바이러스 감염증(코로나19) 피해가 컸던 소매 등 소비와 서비스 업종도 관심을 가져볼 만 하다”고 평가했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토] 타구 바라보는 김태훈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000115t.jpg)

![[포토]김희지 '홀인원을 바라본다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000091t.jpg)

![[포토]김민별 '퍼트라인에 맞춘다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000002t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]안송이,진성용 '최고의 거리 측정기야'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000200t.jpg)

![차은우는 차은우…드라마 속 그의 차도 눈이 가요[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000057t.jpg)