[이데일리 권효중 기자]

삼성전자(005930)가 7일 증권가의 눈높이를 뛰어넘은 잠정 실적을 발표했다. 회사가 적극적으로 반도체 출하량 늘리기에 집중한데다가 애플의 디스플레이 부문 보상금 효과까지 더해졌다는 분석이 나온다.

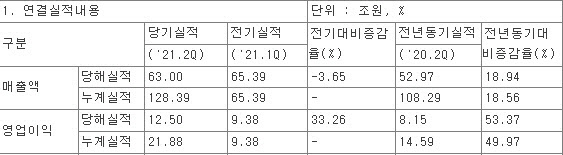

| | (자료=DART 전자공시시스템) |

|

이날 장 개시 전 삼성전자는 2분기 잠정 연결 매출액이 63조원, 영업이익은 12조5000억원을 기록했다고 공시했다. 이는 증권사 실적 전망치를 각각 2.80%, 13.90% 상회하는 수치다. 금융정보업체 에프앤가이드가 집계한 2분기 삼성전자 매출액과 영업이익 전망치는 각각 61조2813억원, 10조9741억원이었다. 즉 눈높이를 뛰어넘은 ‘어닝 서프라이즈’인 셈이다.

송명섭 하이투자증권 연구원은 이날 이데일리와의 통화에서 이와 같은 호실적의 원인에 대해 반도체 출하량 호조와 더불어 애플의 보상금으로 인한 1회성 이익 효과를 꼽았다.

송 연구원은 “기존 디램(DRAM), 낸드(NAND) 호조에 힘입어 영업이익을 11조2000~3000억원 수준으로 추정한 바 있는데, 여기에 애플 등으로부터 디스플레이 부문 보상금 비용을 지급받으면서 일회성 수익이 더해지며 12조원을 넘긴 것으로 보인다”라며 “보상금은 약 8000억~9000억원에 달할 것으로 추정된다”고 설명했다.

그는 “삼성전자는 시장점유율을 더욱 늘리기 위해 적극적으로 반도체 출하량 늘리기에 집중해왔다”라며 “이에 반도체 부문의 영업이익만 7조원을 넘었을 수도 있다”고 덧붙이기도 했다.

향후 실적 역시 긍정적이겠지만, 대외 변수 등을 확인하며 접근해야 한다는 조언이다. 송 연구원은 “이미 2분기 호실적에 대한 예상은 주가에 선반영돼 있고, 3분기 역시 어느 정도 호실적에 대한 기대감이 유지되고 있지만 결국은 ‘기대 이상’이 가능할지가 주가의 관건”이라고 짚었다.

그는 “최근 노트북이나 스마트폰 등 지난해 코로나19로 인해 불붙었던 언택트 수요가 둔화되고 있어 해당 수요의 재개를 주목해야 하고, 금리나 유동성 등의 거시 환경도 중요하다”고 말했다. 이어 “회사 내부적으로는 GAA(Gate All Around) 등 개발 프로젝트, 인수합병(M&A)을 통해 NXP 등 삼성전자의 약점을 보완할 수 있는 회사와의 합병 등 이슈를 살펴보며 접근해야 할 것”이라고 조언했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토]국내최대 오트 함량을 담은 어메이징 오트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300304t.jpg)

![[포토]'원내대책회의 참석하는 윤재옥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300287t.jpg)

![[포토]안전을 향한 닻을 올리자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200782t.jpg)

![[포토]BMW그룹 코리아, 'BMW 그룹 R&D 센터 코리아' 개관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200677t.jpg)

![[포토] 중소기업 금융애로 점검 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200646t.jpg)

![[포토]최은우 '대회 2연패 달성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042100415t.jpg)