[이데일리 이광수 기자] 이베스트투자증권은

에스엠(041510)에 대해 견조한 본업 대비 자회사 부진이 지속되고 다고 평가했다. 투자의견은 ‘매수’를 유지했지만 목표가는 4만5000원에서 3만7000원으로 17.7% 하향했다. 이 증권사는 직전 보고서에서도 본업 이외 모멘텀이 부재하다는 이유에서 목표가를 낮춘 바 있다.

안진아 이베스트증권 연구원은 18일 “엔터테인먼트 부문은 작년 4분기 양호한 실적이 예상된다”며 “다만 엔터를 제외한 자회사 부진은 연내 턴어라운드가 쉽지 않을 것으로 판단된다”고 말했다.

안 연구원은 “SMJ 매출 가운데 오프라인과 공연 매출 비중은 50~60% 수준”이라며 “코로나 장기화로 인한 매출 공백이 발생할 수 밖에 없는 상황”이라고 분석했다.

매출 모멘텀이 부진한 가운데 SMC(Stream media corporation, Inc)와 SMJ 합병으로 인력이나 고정비 부담은 늘어난 상황이라는게 그의 판단이다.

안 연구원은 “다만 작년 4분기 광고 성수기와 키이스트 드라마 편성이 4 분기(3편)에 집중되어 있다는 점, 또 제작 비용 절감 노력 감안 시 SM C&C 및 키이스트 실적은 손익 부문은 전분기대비 개선될 것으로 예상한다”고 말했다.

그는 “별도 자회사 실적이 정상화 여부가 관건”이라며 “코로나 장기화로 인한 자회사 실적 부진 지속은 에스엠의 디스카운트 요인”이라고 설명했다.

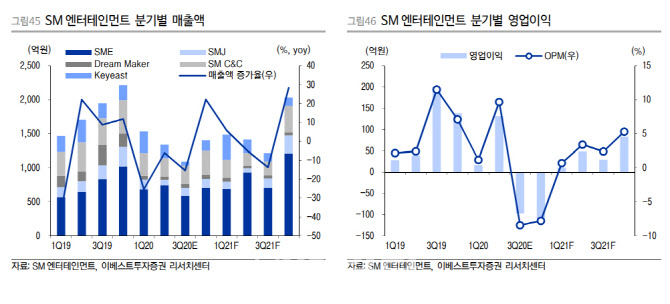

에스엠의 작년 연결기준 4분기 매출액은 전년 동기 대비 27.6% 감소한 1404억원, 영업손실 110억원으로 전분기에 이어 적자 기조가 지속될 것으로 분석됐다. 별도기준 SME 매출은 전년 동기 대비 31% 감소한 705억원, 영업이익은 54.5% 늘어난 170억원을 각각 기록할 것으로 추정됐다.

안 연구원은 “음반·음원 매출은 전년 동기 대비 12.1% 증가한 471억원으로, NCT를 중심으로 352만장의 음반을 판매했다”며 “유튜브 매출은 약 35억원, 애플뮤직을 비롯한 음원매출은 160억원으로 예상한다”고 말했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토]국내최대 오트 함량을 담은 어메이징 오트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300304t.jpg)

![[포토]'원내대책회의 참석하는 윤재옥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300287t.jpg)

![[포토]안전을 향한 닻을 올리자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200782t.jpg)

![[포토]BMW그룹 코리아, 'BMW 그룹 R&D 센터 코리아' 개관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200677t.jpg)

![[포토] 중소기업 금융애로 점검 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200646t.jpg)

![[포토]'새롭게 거듭나겠습니다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200615t.jpg)

![[포토]최은우 '대회 2연패 달성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042100415t.jpg)