[이데일리 고준혁 기자] 삼성증권은

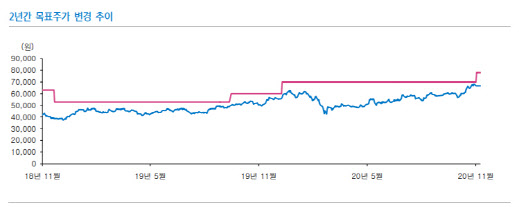

삼성전자(005930)가 내년에도 메모리 반도체 중 디램(DRAM)에서는 세계 최강자의 자리를 유지할 것으로 봤다. 낸드 플래시의 경우 경쟁사가 삼성전자의 기술을 추격하고 있는 가운데, 격차를 벌리기 위한 투자가 지속될 걸로 예상했다. 동사의 주가가 리레이팅되기 위해선 비메모리 분야의 파운드리 실적이 크게 개선돼야 하는데, 극자외선(EUV) 기술 등을 활용해 차차 성장할 걸로 전망했다. 이에 투자의견을 ‘매수(Buy)’를 유지하고 목표주가를 직전 7만원에서 7만8000원으로 16.9% 상향 조정했다.

11월 30일 삼성전자는 웹으로 진행된 삼성 투자가 포럼을 진행했다. △메모리 시장 전망과 삼성의 전략 △삼성 파운드리 성장 전략 △시스템 고밀도집적회로(LSI)와 CMOS 이미지센서(CIS) 시장 성장 △모비일 폼 팩터 혁신전략 △온 디바이스 AI(On device AI)를 통한 사용자 경험(User experience) 혁신 등이 다뤄졌다.

우선 삼성전자의 핵심 사업 영역인 메모리 반도체의 전망은 내년에도 밝은 것으로 평가된다. 디램에서는 업계 1위 자리를 굳건히 지켜내는 가운데, 낸드에선 경쟁사와의 격차가 줄어든 것을 인정하고 점유율 확보에 주력할 것으로 예상된다.

1일 황민성 삼성증권 연구원은 “마이크론의 3D 낸드 176단 판매, 디램 1Z나노 진입이 삼성전자를 앞선 것은 맞지만, 이것은 단순한 기술 개발주기의 문제”라며 “기간이 늘면 투자 효율성이 높아지는 만큼, 1년으로 주기를 줄였던 마이크론이 다시 현 삼성전자의 1.5년으로 늘리는 것을 검토하는 것으로 알려졌다”라고 설명했다.

이어 “EUV에서 삼성이 앞서고 있어 1Z나노 이후 10년간 디램 경쟁력의 기초가 될 것으로 보인다”며 “낸드에서는 삼성의 경쟁력을 경쟁사가 추격하는 것은 사실이나 내년 해당 분야의 투자를 예상보다 크게 늘리는 등으로 공격적인 점유율 확대를 할 것으로 발표했다”라고 덧붙였다.

삼성전자의 미래 핵심 사업으로 여겨지는 파운드리에서도 꾸준한 성장이 이뤄질 것으로 진단했다. 황 연구원은 “파운드리 점유율 20%의 삼성이 50%대의 TSMC를 이긴다고 하는 건 어려운 길”이라면서도 “자금력과 공격적인 투자, 공정 기술력, 향후 메모리와 로직의 통합 등이 삼성의 장점으로 예상된다”고 전했다.

이어 “파운드리에서 디램과 병행하는 EUV의 장점이 있을 것”이라며 “메모리가 양산에서 문제점을 개선하고 파운드리가 랜덤한 문제점을 개선하며 공정 기술력을 확보할 것으로 예상한다”라고 강조했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]김나영 '유연한 티샷'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900344t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토]최은우 '첫 홀 버디 나이스'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900394t.jpg)

!['더 뉴 아이오닉5'…"디자인·편의성·승차감 다 좋아졌네"[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900771t.jpg)