![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

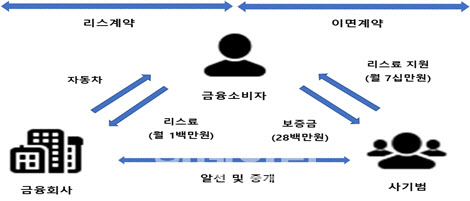

이에 이씨는 김씨에게 리스료를 낮추는 방법이 있다면서 보증금 2800만원을 내면 매달 70만원의 지원금이 나온다고 했다. 월 100만원에 달하는 리스료의 부담이 실제로는 30만원 밖에 되지 않는다는 얘기였다.보증금도 리스료 납부가 끝나면 전액 돌려준다고 했다. 이씨는 금융회사와 체결한 제휴계약서를 보여주며 김씨에게 믿을만한 회사라고도 강조했다.

결국 김씨는 이면계약을 체결한 후, 보증금 2800만원을 이씨의 계좌에 입금했다. 석달 동안 70만원의 지원금은 꼬박꼬박 김씨에게 들어왔다. 하지만 넉달째부터 단 1원도 입금되지 않았다. 연락을 해봤지만 받지 않았다. 결국 김씨는 이미 내놓은 보증금도 돌려받지 못하고 리스료도 모조리 납부하게 됐다.

|

하지만 이들은 2~3개월 동안만 리스료를 지원해 사람들을 안심시킨 후, 갑자기 지원을 중단하고 잠적하는 경우가 대다수다. 그러다보니 이들을 믿고 모여든 사람들은 거액의 보증금을 돌려받지도 못하고 리스료도 고스란히 내야 하는 피해를 입고 있다.

실제, 올해 7월부터 이달 23일까지 석달간 금감원에 접수된 자동차 리스 계약 관련 민원만 100건에 달한다.

금감원은 중고차 리스와 관련해 금융사는 어떠한 이면 계약도 체결하지 않는다고 강조한다. 네이버 밴드나 블로그 등에 ‘리스 계약’을 내세우며 금융회사의 제휴업체라고 주장하더라도, 이면 계약 자체를 체결하면 안된다는 얘기다.

금감원은 아울러 리스료 부담을 덜기 위해 일부 금액을 납부했다면 계약서에 ‘보증금’이나 ‘선납금’ 항목에 금액이 기재돼 있는지도 반드시 확인해야 한다고 덧붙였다.

![[포토]안송이 '그린 중앙으로 가라'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900398t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

!['더 뉴 아이오닉5'…"디자인·편의성·승차감 다 좋아졌네"[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900771t.jpg)