![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

그러나 금융감독원은 17일 “단기적인 환테크를 위해 달러 보험에 가입해서는 안 된다”며 외화 보험 가입 시 소비자 유의 사항을 소개했다.

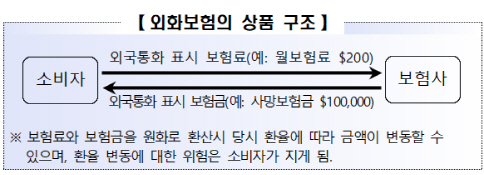

외화 보험은 보험 가입자가 달러나 위안화 같은 외국 통화로 보험료를 내고 같은 통화로 보험금을 받는 상품이다. 현재 국내에서 보험사 7곳이 판매 중인 연금·저축·변액·종신 보험 등 외화 보험은 미국 달러 보험 5개, 중국 위안화 보험 2개가 있다. 일반적으로 보험에 의무 특약을 넣어 미리 정한 특정일의 환율을 기준으로 외화를 우리 돈으로 환산해 실제론 원화로 보험료를 내고 원화로 보험금을 돌려받는 구조다.

한국에선 2003년 선보여 지난 5월 말까지 모두 14만 건이 판매됐다. 특히 미국 달러 강세 여파로 달러 보험 중심으로 최근 1년 새 5만 건 이상 팔려나갔다.

|

예를 들어 A씨가 매달 보험료로 750달러를 내면 사망 시 보험금 30만 달러를 타는 외화 종신 보험에 가입했다고 치자. 가입 당시 환율이 달러당 1100원이면 처음엔 보험료로 월 82만5000만원만 내면 되지만, 중간에 달러당 1300원으로 환율이 오를 경우 보험료 납입액은 월 97만5000원으로 18% 급증하게 된다.

반대로 보험금을 타는 시점에 환율이 달러당 900원으로 내려가면 보험금 30만 달러를 받아도 가입자가 실제 손에 쥐는 돈은 2억7000만원으로 가입 당시 기대했던 금액(달러당 1100원 적용 시 3억3000만원)보다 6000만원이나 줄어든다.

금감원은 “일본에서도 생명 보험사가 초저금리 시대에 높은 이율을 보장한다며 은행 창구 등에서 판매한 외화 보험의 환율 변동 위험 설명 의무 불충분 등으로 인해 민원이 급증한 사례가 있다”며 “일부 보험사가 외화 보험의 장점만 안내하더라도 소비자가 가입 전 상품 안내장을 꼼꼼히 살펴보고 환 변동 위험과 금리 변동 가능성 등을 반드시 확인해야 한다”고 조언했다.

![[포토]최은우 '선두가 보인다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900548t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토]송민교 '버디를 노려본다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000015t.jpg)