![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

비용처리 상한 미도입·업무용 입증부담도 낮춰

‘무늬만 회사차’는 실제로는 개인용도로 사용하는 차를 업무용으로 등록해 전액 비용처리를 받는 것을 뜻하는 것으로 제도상 허점을 악용한다는 지적이 잇따랐다. 특히 고가의 수입차들이 탈세목적으로 이렇게 사용되고 있다는 지적이 많았다. 비용인정 금액이 많아지면 영업이익 규모가 줄어 그만큼 법인세 납부금액도 감소하기 때문이다.

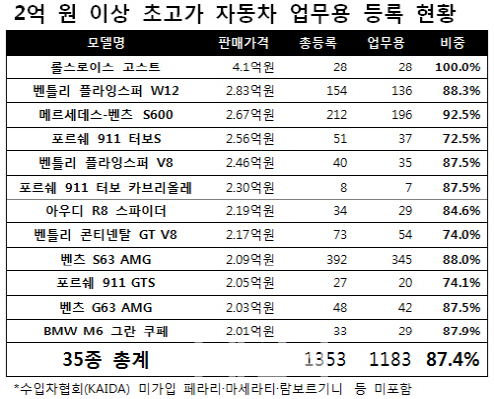

한국수입차협회 등에 따르면 지난해 판매된 1억원 이상 수입차 1만4979대 중 83.2%(1만2458대)가 법인차량이다. 2억원 이상 수입차의 경우 87.4%가 업무용이다. 자동차업계는 최근 수입차의 폭발적인 점유율 증가에 ‘무늬만 회사’도 한 몫을 한 것으로 보고 있다.

정부에 이러한 문제제기에 따라 지난 9월 업무용차의 입증과 경비 인정제한을 담은 법인세법 개정안을 제출했다. 임직원 책임보험에 가입한 업무용 차의 구입 및 유지비에 대해 50%를 경비처리하고 나머지는 운행일지 기록에 따른 업무용 사용비율로 추가 경비를 인정해주는 내용이다. 법인차가 실제 업무용에 사용되는 지 파악해 비용혜택을 주겠다는 취지였다.

그러나 결국 국회는 연간 800만원만 경비처리를 해주는 것으로 합의했다. 차량가격 기준의 업무용차 비용처리 상한을 정하면 통상마찰 우려가 발생할 수 있다는 정부 주장을 국회가 수용한 것으로 전해진다.

그러나 경비처리 기간에는 제한을 두지 않아 사실상 차량에 대한 비용 전액을 비용처리 할 수 있다. 예를들어 기존에는 8000만원짜리 업무용차에 대해 차량 내구연한인 5년동안 매년 1600만원씩 경비처리를 받았다면 앞으로는 이 차에 대해 매년 800만원씩 10년간 비용처리를 받을 수 있다.

아울러 업무용차에 대한 입증의무 부담도 당초 논의되던 것보다 낮아졌다. 연간 감가상각비와 운영비 등을 합해 총 1000만원 이하면 운행일지 등 업무용 증빙이 없어도 비용처리가 가능하다.

|

이번 국회안에 대해선 업무용차의 경우 고가일수록 오히려 더 세제혜택을 보는 시장왜곡 문제를 해결하는 데 한계가 있다는 지적이 나온다. 도적적 해이 논란이 적지 않은 100% 차량구입비용 인정에 변함이 없기 때문이다.

권태한 경제정의실천시민연합 시민권익센터 간사는 “정부안을 퇴짜놨던 국회가 그와 다를 게 없는 안을 채택하는 모순을 보였다”며 “고가 차량에 대한 전액 비용처리 문제와 업무용차 미입증 등 기존의 문제들이 해결되지 않았다”고 말했다.

수입차 브랜드들은 공식입장 표명은 자제하면서도 최악의 상황은 면했다는 반응으로 전해진다.

![[포토]최은우 '타이틀 방어를 향하여'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000263t.jpg)

![[포토] 고군택 '호쾌한 샷으로 역전을 허용하지 않는다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000145t.jpg)

![[포토]김민별 '퍼트라인에 맞춘다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000002t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![차은우는 차은우…드라마 속 그의 차도 눈이 가요[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000057t.jpg)

![[포토]김민별 '정교한 아이언 임팩트'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000445t.jpg)