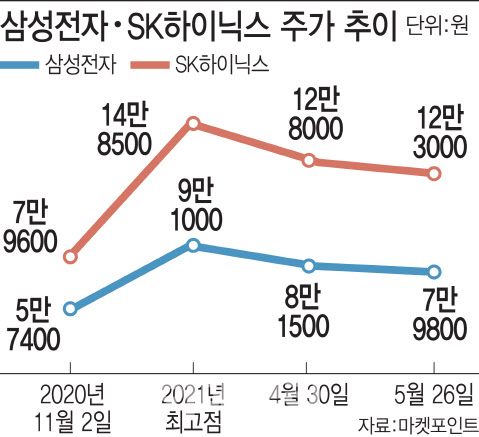

[이데일리 권소현 기자] 홍콩계 증권사 CLSA가

SK하이닉스(000660)에 대해 주가가 바닥을 치고 곧 상승 랠리에 돌입할 것이란 전망을 내놨다. 하반기 IT하드웨어 생산이 계절적 성수기에 진입하면서 투자심리도 녹을 것이란 분석이다.

CLSA는 27일 보고서를 통해 “반도체 부족이 주문자상표부착생산(OEM) 업체의 기기 출하에 타격을 주긴 했지만 어플리케이션 전반적으로 탑재량이 증가하면서 상쇄됐다”며 “올 들어 SK하이닉스의 올해와 내년 영업이익 전망치가 각각 35%, 24% 상향조정됐음에도 주가는 거의 움직이지 않았다”고 설명했다.

CLSA는 반도체 재고 수준이 줄면서 가격도 오를 것으로 내다봤다. SK하이닉스의 경우 지난 2019년과 2020년 생산능력 감축에 나선 탓에 올해 생산능력을 확대하는데 한계가 있는 상황이다. 이에 따라 올해 4분기 말이면 D램 재고수준이 지난 2017년~2018년 호황기 때와 비슷한 1주일치 정도로 떨어질 것으로 전망했다.

다른 D램 제조업체도 상황이 비슷해 내년에는 업계 전반적으로 재고가 낮은 수준을 유지할 수밖에 없다. 이같은 이유로 CLSA는 평균판매단가(ASP)와 하반기 수익성에 대해 낙관론을 견지했다.

아울러 투자자들이 스마트폰 부문만 보고 있지만, 기기당 탑재량(content per box) 성장세는 간과하고 있다고 설명했다. CLSA는 “올해 1분기 중국에서 다중칩패키지(MCP)의 D램과 낸드 판매량이 각각 25%, 30% 증가했다”며 “SK하이닉스의 고객사 중 일부 중국 스마트폰 제조사들이 중·고급 사양을 추진하면서 기기당 탑재량이 최근 성장세를 보인 것”이라고 분석했다.

이어 “1분기 텍사스 생산시설 셧다운으로 인한 콘트롤러 칩 부족이 낸드 부문에 타격을 줬지만 생산이 정상화됐고 하반기에는 출하량이 회복될 것으로 기대하고 있다”며 “낸드 부문의 턴어라운드도 가시화되고 있다”고 덧붙였다.

CLSA는 “SK하이닉스의 선행 기준 주가순자산비율(P/B)이 1.2배로 최근 10년 평균치인 1.3배를 밑돌고 있다”며 투자의견 ‘매수’와 12개월 목표주가 19만원을 유지했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]최은우 '타이틀 방어를 향하여'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000263t.jpg)

![[포토] 고군택 '호쾌한 샷으로 역전을 허용하지 않는다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000145t.jpg)

![[포토]김민별 '퍼트라인에 맞춘다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000002t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]김민별 '정교한 아이언 임팩트'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000445t.jpg)

![차은우는 차은우…드라마 속 그의 차도 눈이 가요[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000057t.jpg)