![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

[이데일리 박태진 기자] 지난달 한국은행이 기준금리를 인하한 데 이어 연내에 추가 인하가 예상된다. 또 예대마진(대출 금리에서 예금 금리를 뺀 예대금리차) 축소 우려가 제기되고 최근 금리연계 파생결합증권(DLS) 손실 논란까지 일면서 은행주(株)들에 대한 투자심리도 위축되고 있다.

다만 정부가 지난 25일 내놓은 서민형 안심전환대출이나 추가 금리인하가 실적에 미치는 영향은 제한적일 것이란 전망이 나온다.

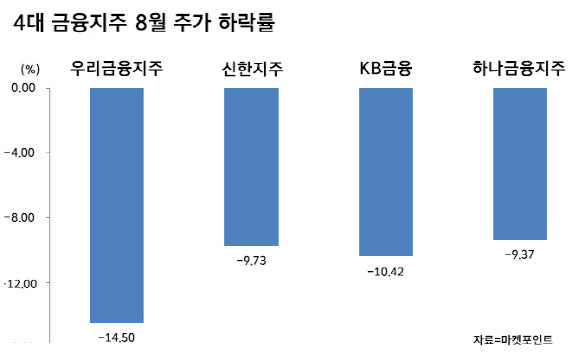

대형 은행주 월초대비 8~14% ‘뚝’

28일 마켓포인트에 따르면 우리금융지주(316140)는 전 거래일 대비 0.44% 하락한 1만1200원에 거래를 마쳤다. 이달 초(1일) 대비 종가기준으로 14.50% 하락했다.

신한지주(055550)와 KB금융(105560)은 월초 대비 각각 9.73%, 10.42% 하락했고, 하나금융지주(086790)와 기업은행(024110)도 같은 기간 각각 9.37%, 8.05% 내렸다. DGB금융지주(139130)와 BNK금융지주(138930), JB금융지주(175330), 제주은행(006220)도 한 달 새 적게는 3%대 많게는 12% 가까이 빠졌다.

이들 주가는 지난달 말 한국은행이 기준금리를 0.25%포인트 인하한 이후 하락세를 면치 못했다. 특히 우리금융지주와 기업은행, BNK금융지주는 이날 장중 한때 연중(52주) 최저점을 찍었고, 대부분의 금융지주사들도 이달 중순 연저점을 경신했다. 수익성 악화 우려 때문으로 풀이된다.

김은갑 IBK투자증권 연구위원은 “은행주들은 너무 오랫동안 정부의 규제를 받는 업종이라는 이미지가 굳어진 거 같다”며 “금리도 조금씩 떨어지고, 미·중 무역분쟁으로 글로벌 경기가 안 좋은 영향도 받고 있다”고 말했다.

그는 “은행을 둘러싼 정부의 각종 규제가 걷히면 좋겠지만 도움이 되는 방향으로 정책이 전환되기는 어려워 보인다”며 “또 무역분쟁 해결로 경기가 개선되고 금리도 오르면 좋겠지만 우리 정부나 은행권이 결정할 문제가 아니기 때문에 추세적인 주가 반등은 어려울 것”이라고 덧붙였다.

금리인하로 400억 손실…年실적 1% 수준

다만 증권가에서는 서민형 안심전환대출 상품이 대출성장에 미치는 영향은 제한적일 것이라고 내다봤다. 기존에 주택담보대출은 받았던 사람을 대상으로 실시하기 때문이다.

금융위원회는 변동금리나 준고정금리 주택담보대출을 연 1.85~2.2%의 장기·고정금리로 바꿔주는 ‘서민형 안심전환대출’(20조원 규모)을 다음달 16일에 출시하겠다고 지난 25일 밝혔다.

김인 유진투자증권 연구위원은 “신규 대상자를 상대로 한다면 대출을 받으려 했던 사람들이 은행으로 가게 되니까 수익에 영향을 미칠 수 있다”며 “하지만 대출을 이미 받은 사람들에 대한 전환용 상품이다보니 대출성장에 큰 영향이 없을 것”이라고 강조했다.

앞으로 기준금리가 추가 인하된다고 해도 은행 수익성에는 크게 영향을 미치지 못할 것이란 분석도 나온다. 기준금리가 7월에 인하된 영향은 이미 받았고, 4분기쯤 추가적으로 내릴 것으로 예상하지만 마이너스 금리까지 가지 않을 것이란 전망 때문이다.

김인 연구위원은 “기준금리가 0.25%포인트 인하되면 시중은행은 0.3%포인트 정도 내리고 이를 연간 이자이익으로 환산하면 400억~500억원 정도 줄어든다”면서 “그러나 대형은행들은 연간 영업이익과 순이익으로 각각 3조원을 넘게 벌기 때문에 1%대 감소폭으로는 큰 영향을 주지 않을 것이며, 나름 대출 성장도 있기 때문에 이걸로 상쇄되는 부분도 있다”고 말했다.

이에 따라 지지부진한 주가와 달리 실적 호조세는 이어질 전망이다. 특히 4대 금융지주(신한·KB·우리·하나)는 올 2분기를 포함한 상반기에 이자수익으로 어닝 서프라이즈를 기록한데 이어 3분기에도 견조할 실적이 예상된다.

금융정보업체 에프앤가이드에 따르면 신한지주의 올 3분기 이자수익은 3조9900억원으로 전년 동기 대비 14.76% 증가할 것으로 추정된다. 영업이익과 당기순이익은 1조3624억원, 1조42억원으로 전년 대비 각각 20.29%, 17.11% 늘어날 것으로 전망된다.

김은갑 연구위원은 “주가와 달리 이익은 사상 최고치를 경신하고 있다”며 “대내외 경제 불안 속에서 다른 업종이 흔들릴 때 이자수익을 중심으로 꾸준히 잘 벌고 있으며, 이 같은 흐름은 하반기에도 지속될 것”이라고 설명했다.

![[포토]최은우 '선두가 보인다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900548t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토]송민교 '버디를 노려본다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000015t.jpg)