![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

이들 저축은행들이 금감원에 제출한 가계부채 관련 자료를 토대로 증감폭 등을 주기적으로 모니터링 하겠다는 것이다. 이를 통해 향후 대출 증감폭 관리에 소홀한 저축은행을 대상으로는 패널티 등의 방법도 강구하겠다고 밝혔다.

|

금감원 관계자는 “아직까지 약 10개 저축은행이 제출하지 않아 제출하도록 요구하고 있다”면서 “7월 말 시점 대비 8월 첫째 주 일주일치 증감폭을 보려는 것”이라고 말했다. 이어 “지난달 카카오뱅크, 크래프톤 등의 공모주 열풍에 따른 대출 증감액 등을 주요하게 보려고 한다”면서 대출액 점검 단위를 주단위로 하기로 한 만큼, 향후 증감폭을 넘어서는 저축은행들의 경우 패널티 등도 생각하고 있다”고 말했다.

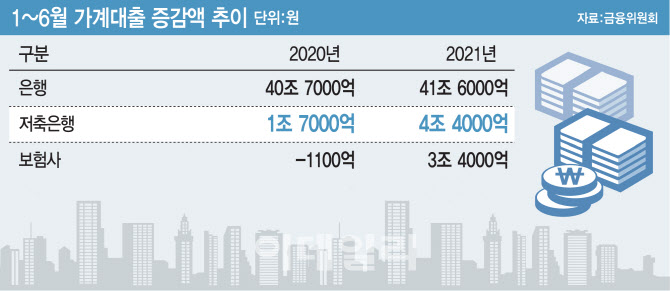

이번 제출 자료에서 금융당국이 주시하는 가장 큰 요인은 지난달 실시된 카카오뱅크와 크래프톤 공모주 청약 열풍이다. 이는 전세자금대출 등 사실상 필수불가결한 대출 상품을 취급하는 은행 등과 달리, 저축은행을 통한 대출은 ‘영끌(영혼까지 끌어모음)’ 등의 투기성이 있을 수 있다는 판단에 따른 것으로 풀이된다. 실제 SK아이이테크놀로지(SKIET) 공모주 청약이 있던 지난 4월 신용대출 등이 사상 최대 폭으로 증가한 바 있다. 한은이 발표한 ‘금융시장 동향’에 따르면 신용대출이 대부분 차지하는 기타대출액이 지난 4월 기준 11조8000억원이나 뛰었다. 지난 2월과 3월 각각 3000억원과 8000억원 증가한 것과 대비된다.

특히 지난달 1일부터 1금융권 대상 적용된 DSR(총부채원리금상환비율) 40%에 따른 저축은행 등의 ‘풍선효과’도 무시할 수 없다. 금융권에선 DSR 규제로 은행에서 밀려난 고객이 제2금융권으로 몰릴 가능성이 있다고 본 것이다. 은행에서 소득의 40%까지 대출을 받은 뒤 제2금융권에서 60% 한도에서 추가 대출을 받을 수 있기 때문이다.

김태기 단국대 경제학과 교수는 “금리인상기와 맞물려 금융당국이 저축은행 등을 상대로 모니터링을 강화하려는 조치는 시의적절하다”면서도 “특히 자영업 부채 등에 주안점을 두고 이 같은 조치를 이어가야 한다”고 밝혔다.

![[포토]최은우 '선두가 보인다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900548t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토]송민교 '버디를 노려본다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000015t.jpg)

!['더 뉴 아이오닉5'…"디자인·편의성·승차감 다 좋아졌네"[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900771t.jpg)