![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

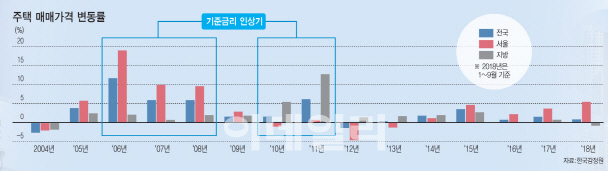

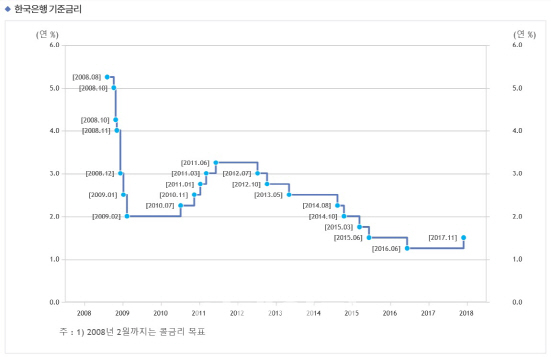

2000년대 들어 우리나라는 작게는 5번, 크게는 2번의 금리 상승기를 겪었다. 1999년 4.75%이던 기준금리는 2000년 2월과 10월에 각각 0.25%포인트씩 올랐지만 다시 2001년까지는 4.00%까지 내려갔다. 2002년 5월 4.25%로 올린 뒤 1년간 4.25%로 유지되던 기준금리는 다시 3.25%까지 낮아졌다. 2000년대 초반에는 긴축보다는 완화 쪽에 무게가 실린 통화정책이 펼쳐진 셈이다.

그러던 기준금리가 2005년10월부터 인상으로 방향을 잡고 2008년 8월까지 3년간 꾸준히 올랐다. 8년여만에 최고치인 5.25%를 또다시 찍었다. 2005년 10월부터 2008년 8월까지가 우리나라 기준금리가 가장 길게, 또 가장 높게 올랐던 때다.

그러나 호황 끝에 찾아온 글로벌 금융위기로 한은의 통화정책은 완화 기조로 빠르게 돌아섰고 기준금리는 2008년 10월부터 5개월만에 3%포인트 이상 떨어졌다. 위기 국면을 가까스로 회복한 2010년 7월이 되서야 기준금리는 2년만에 상승 전환에 성공했다. 이후 1년새 5차례 인상이 이어졌다. 이때가 한은의 두번째 기준금리 인상기다.

이 기간 집값 상승률은 어땠을까? 2005년10월부터 약 3년간 이어진 1차 인상기에 집값 역시 큰폭으로 뛰었다.

다만 월별로 보면 기준금리 인상 직후 하락 전환하는 양상이 나타나기도 했다. 금리 인상 시작 전 2005년 2월부터 8개월 연속 상승하던 전국 집값은 10월 -0.01%, 11월 -0.02%로 작지만 의미있는 변화를 보였다.

주택 유형별로 보면 금리 인상 초기에 아파트값은 상승폭이 둔화했고 연립·단독주택은 하락 전환했다. 그러나 2개월만에 연립·단독주택 매매가격도 다시 강세로 돌아섰고 이후 2008년 9월까지 34개월 연속 전국 주택 매매가 상승세가 이어졌다. 3년간 이어진 기준금리 상승기에도 전국 집값이 올랐다는 뜻이다.

지역별로 보면 서울 집값 상승률은 2005년 5.65%, 2006년 18.86%, 2007년 9.81%, 2008년 9.56%로 전국 평균을 웃돌았다. 같은 기간 지방은 2.46%, 2.04%, 0.61%, 1.93%로 전국 평균에 못미쳤지만 하락 전환하진 않았다.

2010년 7월부터 2011년 6월까지 2차 금리 인상 기간에도 초기 2개월간만 가격 약세가 나타났을 뿐 이후엔 집값이 꾸준히 올랐다. 다만 2011년 6월 금리 인상 이후 1년간 3.25%를 유지하는 과정에서 상대적으로 높아진 금리의 부담을 이기지 못한 투자자들이 매물을 처분하면서 막판에는 가격 약세 현상이 나타났다.

금리 인상 초기에 집값 단기 하락

과거 기준금리 상승기 주택 가격 흐름에서 나타나는 공통점은 기준금리를 처음으로 올린 직후에 집값이 조정을 받았다는 점이다. 이는 기준금리 인상이 즉각 시중금리에 반영된 때문이라기보다는 통화정책 방향성 전환으로 인해 주택시장에 관망세가 확산하고 매수심리가 일시적으로 위축된 결과로 풀이된다.

신용상 한국금융연구원 선임연구위원은 “기준금리가 0.25%포인트 오른 자체에 큰 부담을 느낀다기보다는 앞으로 금리가 계속 오를 것이라는 방향성이 확실해졌다는 인식이 주택시장에 영향을 줄 것”이라며 “금리 방향성이 상승 전환한다는 것이 확실하다면 부동산 시장에는 악재이면서 부담”이라고 설명했다.

또한 기준금리 상승기가 2~3년 이상 유지되면서 경기 사이클이 다시 둔화국면으로 전환할 때쯤에야 집값 상승폭이 둔화하거나 약세 전환하는 양상이 나타났다.

김 실장은 “기준금리를 많이 올리면 부동산 가격은 당연히 떨어지겠지만 통화정책의 주목적이 경기 조절이라는 것을 잊어서는 안된다”고 강조했다.

|

![[포토]최은우 '타이틀 방어를 향하여'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000263t.jpg)

![[포토] 고군택 '호쾌한 샷으로 역전을 허용하지 않는다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000145t.jpg)

![[포토]김민별 '퍼트라인에 맞춘다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000002t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]윤이나 '빗속의 파이팅'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000342t.jpg)

![차은우는 차은우…드라마 속 그의 차도 눈이 가요[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000057t.jpg)