![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

최근 보험·저축은행 업계를 중심으로 예금보험공사에 지급하는 예보료 인하 요구가 거세지고 있다. 하지만 예보와 전문가들은 새로운 시스템 위기 등 대규모 금융 부실사태가 발생했을 경우 현재 예보기금 수준으로는 대응할 수 없는 상황이라며 오히려 이에 대비한 대안 마련이 시급하다는 입장이다.

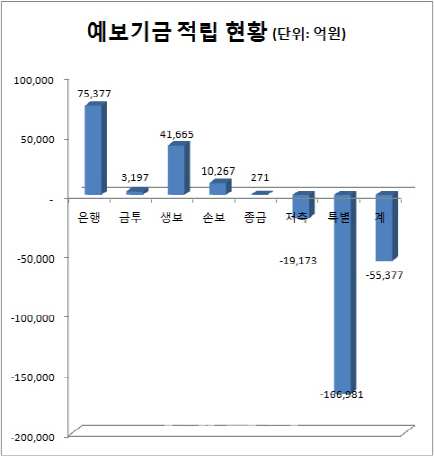

9일 예보 및 금융업계에 따르면 2016년 말 기준으로 은행계정 예보기금은 7조5377억원, 금융투자계정 3197억원, 생명보험계정 4조1665억원, 손해보험계정 1조267억원, 종금계정 271억원인 반면 상호저축은행계정과 특별계정은 각각 1조9173억원, 16조6981억원의 적자 상태다. 예보기금 전체적으로 약 5조5378억원 적자인 셈이다.

기본적으로 예보기금은 해당 업권에서 적립된 계정에서 해당 업권의 부실을 지원하는 구조다. 하지만 지난 2011년 저축은행 구조조정을 위해 특별계정을 설치했다.

특별계정은 부보금융회사가 납부하는 연간 예보료의 45%를 이전받아 저축은행 구조조정에 사용된 부채상환에 쓰인다. 저축은행의 경우 기본계정에 입금된 예보료중 운영경비 등을 제외한 수입 전액을 특별계정으로 이전시키고 있다.

저축은행 사태로 예보기금에서 지원된 자금규모는 2010년까지 적립된 저축은행계정에서 4조5276억원, 2011년 이후 특별계정에서 27조1711억원 등 총 31조6987억원에 달한다.

문제는 회수율이다. 2016년말 기준 저축은행계정과 특별계정의 회수금액은 각각 1조6140억원, 10조2453억원으로 회수율은 35.65%, 37.71%에 그치고 있다.

그는 “효율적으로 부실을 정리하고 금융시스템 안정을 위해 필요한 예보기금의 적정성을 점검하는 한편 추가적인 정리재원을 마련할 필요가 있다”며 “다만 추가적인 예보료 적립은 금융회사들의 자금 부담을 가중시킬 수 있다는 점에서 특별계정이 폐지되는 2026년 이후 사후분담 방식의 새로운 공동계정 설치 운영 방안 등을 고민해야 한다”고 말했다.

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토]국내최대 오트 함량을 담은 어메이징 오트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300304t.jpg)

![[포토]'원내대책회의 참석하는 윤재옥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300287t.jpg)

![[포토]안전을 향한 닻을 올리자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200782t.jpg)

![[포토]BMW그룹 코리아, 'BMW 그룹 R&D 센터 코리아' 개관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200677t.jpg)

![[포토] 중소기업 금융애로 점검 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200646t.jpg)

![[포토]최은우 '대회 2연패 달성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042100415t.jpg)