![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

메리츠종금증권과 하나금융투자는 내년 코스피 전망치를 1900~2400선으로 전망했다. 미국과 중국의 무역분쟁 장기화와 글로벌 경기고점 논란 등의 이슈가 증시를 짓누르고 있는데다 코스피 지수가 고점 대비 20% 넘게 급락하면서 약세장 진입 논란이 거세다. 코스피 지수는 지난달 말 1985선까지 급락해 연 고점(2607.10)보다 23.8%나 떨어졌다. 통상 고점 대비 20% 이상의 하락세를 약세장 진입이라고 보는 경우가 많지만 현재의 주가 하락세는 경기침체를 동반한 하락장은 아니란 판단이다. 이진우 메리츠종금증권 투자전략팀장은 “경기침체를 수반한 주가 하락은 바닥을 확인하는 데까지 통상 1년 이상이 걸리나 그렇지 않은 경우엔 3개월 전후로 바닥을 확인하고 주가 복원이 이뤄진다”고 말했다. 그렇다고 증시 환경이 개선되며 지수가 반등할 만한 뚜렷한 요인을 찾기도 힘들단 분석이다. 특히 내년 1분기에는 달러화 강세에 무역분쟁, 금리 인상 속도 등이 혼선을 일으키며 변동성이 확대될 것이라고 예상됐다.

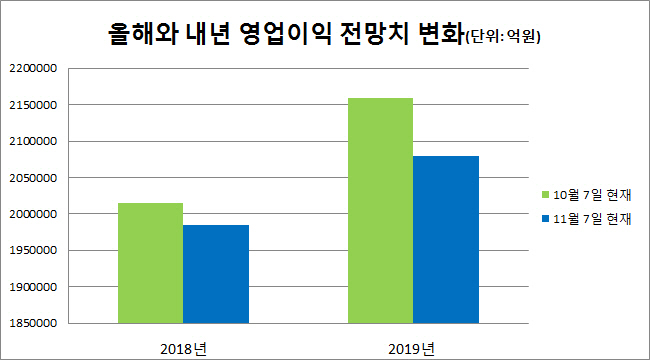

기업 이익성장 모멘텀도 낮다. 금융정보분석업체 에프앤가이드에 따르면 올해 코스피(컨센서스 추정기관 3곳 이상 상장회사 180여개 대상) 영업이익 증가율은 12.7%인 반면 내년엔 4.8%로 감소한다. 더구나 이러한 영업이익 전망치는 하향 조정 추세다. 영업이익 전망치는 한 달 전보다 1.5% 감소한 198조5400억원으로 200조원을 하회했고 내년 영업이익 전망치 역시 3.7% 감소한 207조9100억원으로 전망됐다. 특히 메리츠종금증권은 내년 코스피 순이익이 138조원(올해 148조7200억원)으로 2012년 이후 첫 감소세가 예상된다고 전망했다.

이재만 하나금융투자 투자전략팀장은 ”내년 제조업 매출액 증가율이 2013~2015년 수준인 3% 이하로 축소될 가능성이 있다”면서도 “저금리, 저변동성 구간이 종료될 수 있음을 고려하면 박스권 밴드는 이전보다 확대돼 1900~2400선에서 움직일 것”이라고 말했다.

하반기엔 强달러 흐름 완화..삼성전자도 반등 기대

미국뿐 아니라 유럽까지 통화 긴축에 나서면서 10여년간 이어져온 유동성 장세가 종료될 가능성이 있지만 경기둔화 논란이 제기되고 있는 만큼 인프라 투자 등 재정정책 확대가 나타날 가능성이 높다. 미국과 중국 모두 경기방어를 위한 인프라 투자 확대가 예상된다. 우리나라의 경우 한국은행은 올 연말 한 차례 금리 인상 후 금리 동결이 예상되는 반면 재정정책은 확대될 것으로 전망됐다. 김유미 키움증권 연구원은 “내년 예산안이 올해보다 9.7% 증가하고 일자리 관련 예산은 22% 넘게 급증한다”며 “올해 초과세수가 최대 19조원으로 추정돼 재원도 충분하다”고 말했다. 이에 따라 철도, 건설 등 인프라 관련주의 강세도 기대해 볼 만하단 분석이 나온다.

![[포토]2024 이데일리 금융투자대상 금융투자 부분 수상자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042501046t.jpg)

![[포토]유효주 '집중력 높은 첫 조준'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500270t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![[포토]이주호 사회부총리, 40개 의대 총장 간담회…"학생·교수 복귀 총력"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400781t.jpg)

![[포토] '인구감소 시대의 부동산 정책 및 시장 영향'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400618t.jpg)

![[포토]백규정 '정상을 향하여'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500405t.jpg)