![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

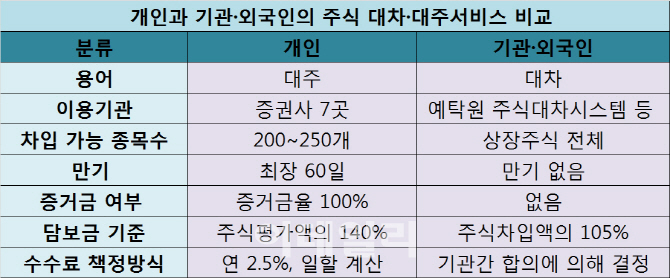

개인과 기관(외국인 포함)은 공매도 전제조건인 ‘주식 차입구조와 통로’ 자체가 다르다. 기관·외국인이 빌릴 수 있는 종목 수는 상장기업 전체(코스피·코스닥 합산 2186개)로 월 평균 2100개가 넘는 종목이 대차된다. 반면 개인은 차입 가능 종목 수가 10분의 1 수준인 200~250개에 불과하다. 이마저도 이달 들어서야 1.5배 가량 늘어난 것이다. 심지어 기관·외국인이 주식을 빌리는 것은 ‘대차’라 하고, 개인은 ‘대주’라고 불러 용어에서도 차별화된다. 단순히 신용도가 낮아 개인이 주식을 빌리기 어렵단 것은 표면적인 이유에 불과하다.

|

기관(외국인 포함)은 주로 한국예탁결제원이 운영하는 ‘주식대차시스템’이란 별도의 시장에서 주식을 빌려주고 빌려온다. 이 시장은 기관간 대차만 가능하다. 개인이 참여할 수 없다. 장기투자자인 국민연금도 이 시장을 통해 주식을 빌려주고 수수료를 챙긴다. 기관은 주식대차시장에 참여하겠단 신청서만 예탁원에 내면 주식을 언제든지 빌릴 수 있다. 이렇게 참여하는 계좌수(기관수와는 차이)는 총 2522개다.

차입 구조도 확연히 다르다. 기관은 증거금이 없다. 개인은 주식을 빌리기 위해선 계좌에 증거금이 있어야 한다. 증거금율은 차입증권금액의 100%다. 100만원어치 주식을 빌리려면 100만원이 계좌에 있어야 한다. 그나마 개인은 빌린 주식을 매도하면 매각대금이용료율 명목으로 매각대금의 0.5%를 개인에게 돌려준다. 즉, 증거금에 대한 이자를 받는 식이다.

기관과 개인 모두 담보금은 필요하다. 그러나 기준이 다르다. 기관은 차입증권금액의 105%에 해당하는 금액을 예탁원에 담보로 내야 한다. 담보금이 모자라면 추가로 담보금을 넣어야 하지만, 그럴 능력이 안 된다면 채무불이행으로 분류된다. 개인은 유지담보비율로 차입 기간 동안 신용융자처럼 주식평가액 140%의 금액을 계좌에 넣어둬야 한다. 만약 담보율이 140% 밑으로 떨어지면 증권사는 반대매매(강제 매수 후 회수)에 나설 수 있다.

만기도 다르다. 기관은 차입한 주식에 대해 만기가 별도로 없다(수수료율 경쟁입찰에 의한 거래는 1년 만기). 그 대신 주식 대여자가 빌려준 주식을 돌려달라고 하면 이를 T+2~3일내에 상환해야 한다. 개인은 만기가 최초 30일, 한 번 연장해 최장 60일까지 가능하다. 그 이상은 연장되지 않는다. 유안타증권만 조건 충족을 전제로 만기를 연장해주고 있다.

주식 차입 수수료율에 대한 체계도 다르다. 기관은 대차·대여 기관 상호 합의에 의해 결정된다. 작년 주식 대차 가중평균 수수료율은 약 2.31%였다. 예탁원은 수수료율의 2%를 대차중개수수료(수수료율이 1% 미만시 대차중개금액의 0.02%)로 챙긴다. 반면 개인은 주식 차입 수수료율로 연 2.5%를 낸다. 대주 기간 만큼 일할 계산된다. 이 2.5%는 증권사를 통해 증권금융으로 이전되는데 증권금융은 이중 일부를 증권사와 주식을 빌려준 개인에게 지급한다.

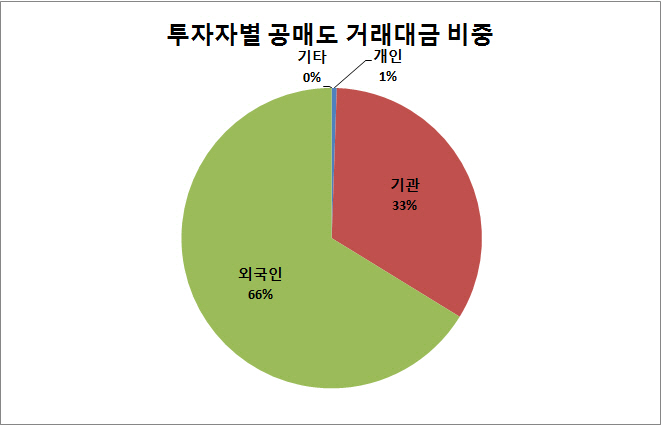

대차시장 66조원 규모..이 중 82%가 기관간 대차

공매도 시장이 개인에게 불공평하게 운영됨에 따라 국회 정무위원회 국정감사에서도 이런 문제가 제기됐다. 이에 최종구 금융위 위원장은 15일 기자간담회에서 “제도의 투명성을 높이고 개인투자자가 더 쉽게 공매도에 참여할 수 있도록 형평성을 맞추라는 지적에 공감한다”며 “개인투자자도 원활하게 공매도를 할 수 있는 환경을 조성하겠다”고 밝혔다. 일각에선 개인에 대주하는 주식의 재원 자체를 기관이 제공할 수 있게끔하는 등 개인-기관간 주식 대여·차입 시장을 조성하는 방안이 거론된다.

![[포토]최은우 '선두가 보인다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900548t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토]송민교 '버디를 노려본다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000015t.jpg)