![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

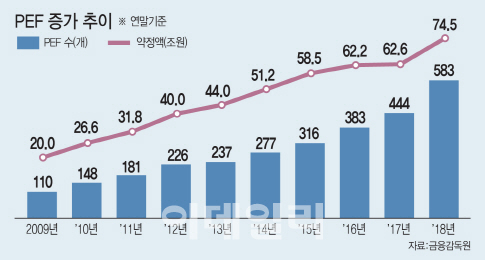

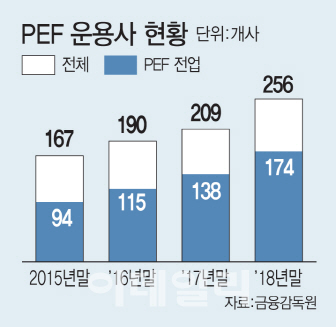

현실은 녹록지 않다. PE, 헤지펀드 등 국내 대체투자는 우후죽순 늘고 있지만 정작 전문인력이 태부족하기 때문이다. 대체투자시장이 급팽창하면서 민간 운용사든 공적 연기금이든 업계의 전문인력 수요는 증가하고 있지만 공급이 미처 따라주지 못해 인력난이 심화하고 있는 실정이다. 가뜩이나 대체투자에 대한 경보음이 울리고 있는 상황에서 전문 인력 부재에 따른 운용역들의 질적 하락은 운용사 난립, 묻지마 투자로 이어져 부실자산을 양산할 수 있다는 게 전문가들의 지적이다.

국내 유수의 A운용사 대체투자를 총괄하고 있는 K전무는 대체투자 전문인력 확보를 위해 요즘 24시간 안테나를 세우고 있다. PEF(Private Equity Fund·사모투자펀드)나 PDF(Private Debt Fund·사모대출펀드)의 딜을 전문적으로 분석할 수 있는 인력 2∼3명이 더 필요하지만 좀처럼 적임자를 찾을 수 없는 상황이다. 그는 “해외 운용사들이 제안하는 (PEF나 PDF의) 딜 자체에 대한 분석 능력이 없어 일단 해당 운용사들의 브랜드만을 보고 투자에 들어가는 경우가 많다”며 “한 단계 더 높은 비즈니스를 위해선 이를 입체적으로 분석할 수 있는 전문인력을 확보하는 일이 급선무”라고 말했다.

|

운용사 난립…경력자 영입경쟁 치열

반면 인력풀은 제한적이다. B운용사의 한 임원은 “대체투자는 직접 상품을 구매하고 구조화하고 위험관리를 철저히 해야 하는 등 전 과정이 고도의 전문성을 요구한다”며 “제한된 풀 속에서 영입경쟁이 치열해지면서 내부 인력 유출 방지, 외부인재 영입에 한계를 느낀다”고 말했다.

|

증권업계 관계자는 “증권사나 운용사 자문사 등에서 대체투자에 조금이라도 발을 걸쳐 놓은 인력들이 삼삼오오 빠져나와 운용사를 차리고 있다”고 말했다.

C운용사의 대체투자 담당임원은 “PEF나 헤지펀드 분야에선 전문성 있는 인력이 절대 부족하다”며 “새로 세팅하는 운용사의 경우 대체투자 경력이 조금이라도 있으면 적극 영입하는 분위기”라고 전했다. 전문운용사들이 급증하며 제한된 풀속에서의 인력이동이 빈번해지고 있는 모습이다.

일부 중소형 기금에선 일반 공무원이 순환보직 형태로 대체투자 운용을 맡는 경우도 있다. 운용자산 규모 120조원이 넘는 우정사업본부도 우체국 업무를 담당하던 직원이 로테이션을 통해 헤지펀드 등 고도의 전문성을 요하는 자리로 옮겨 논란을 일으킨 바 있다.

신성환 홍익대(경영학) 교수는 “대체투자는 딜을 만들어갈 수 있는 기본 네트워크는 물론 투자프로세스 초반부터 내부통제시스템이 잘 작동될 수 있도록 철저한 리스크관리가 필요하다”며 “동일 규모의 자산을 운용한다고 할때 전통자산에 비해 5∼6배의 인력은 더 필요하다”고 말했다.

대기자금은 밀려드는데…부실투자 위험 고조

문제는 대체투자를 위한 대기자금은 밀려드는데 이를 적절히 운용할 양질의 인력이 부족, 무분별한 투자가 양산될 수 있다는 점이다. 국내외 경기 하강, 유동성 제약 등 올해 투자환경이 악화되는 상황에서도 대체투자 분야엔 고수익을 기대하는 대기자금이 계속 몰리며 일부 과열조짐을 보이고 있는 상태. 이는 곧 역량이 검증되지 않은 GP들이 난립하면서 부실운용, 부실투자의 위험으로 이어질 수 있다는 얘기다.

|

주목할 점은 대형 PEF를 중심으로 블라인드 펀드(Blind-fund) 형태의 투자가 활성화되고 있는 점이다. 사전에 투자대상을 정하지 않고 GP의 운용능력 평판을 바탕으로 투자자로부터 먼저 자금을 모집한 후 적절한 투자대상을 선정하는 방식이다. 특정 기업을 투자 대상으로 먼저 정한 후 그에 따라 자금을 모집하는 프로젝트 방식(Deal-by-deal fund 형태)에 비해 전문성이 떨어지는 투자자 입장에선 상대적으로 안정적이지만 깜깜이 투자가 될 가능성도 배제할 수 없는 상태다. 해당 GP의 전문적인 운용능력이 그만큼 커지고 있다는 점을 반영한다.

|

위탁운용 쏠림…장기적으론 직접운용 능력 배양해야

연기금· 공제회 등 주요 LP들이 위탁운용에 절대적으로 의존하는 현상도 경계해야 할 대목이다. 과도한 수수료 부담은 물론 전문역량 축적에 한계가 있기 때문이다.

국민연금 관계자는 “엄밀히 보면 직접운용은 거의 없다”며 “위험 대비 수익률 차원에서, 특히 인력의 전문성 제고라는 측면에서 직접운용을 확대할 필요는 있다”고 말했다. 대체투자 위탁운용 수수료는 PEF를 기준으로 기본 보수 2%, 성과보수는 20%에 달한다. 주식형 펀드의 경우 통상 기본보수 0.5∼1%내외, 성과보수는 거의 없다는 점을 감안하면 대체투자를 위한 위탁운용이 비용측면에서 부담이 될 수 있다는 점을 보여준다.

이 관계자는 그러나 “위탁운용은 투자실패시 직접투자에 비해 책임문제에서 상대적으로 자유로워 조직 내부적으로는 직접운용을 늘릴 유인은 거의 없다”고 토로했다.

전 세계 많은 연기금이 롤모델로 삼고 있는 캐나다연금투자위원회(CPPIB)는 국민연금에 비해 운용자산규모(310조2000억원)는 절반에 불과하지만 운용인력은 6배가 넘는 1498명에 달한다.(이상 2018년 6월말 현재) 위탁운용보다는 조직 내부(in-house)에서 직접운용을 늘리는 방향으로 운용전략을 모색하면서 적극적으로 인력확충에 나선 결과다.

장동헌 행정공제회 사업부 이사장(CIO)은 “간접투자를 하기 때문에 인력이 적더라도 그나마 버틸 수는 있다”며 “그러나 (위탁운용은) GP와 LP간 이해관계가 달라 이를 조율해야 할 필요성이 있고 무엇보다 내부역량 축적이 어렵다는 문제가 있다”고 말했다. 이창훈 공무원연금 자금운용단장(CIO)은 “프로젝트파이낸싱 등 전문성을 요구하는 투자의 경우 사업성과 타당성을 판별할 수 있는 의사결정 능력 정도는 필요하다”고 강조했다.

전문가들은 결국 전문인력 양성을 통해 장기적인 시각에서 인재풀을 확대해야 한다고 지적한다.

정삼영 원장은 “전문가집단의 기본교육과 현장의 실전 경험이 연결될 수 있는 산학 협력체계를 통해 전문인력을 길러낼 수 있는 토대를 마련해야 한다”고 말했다. 신성환 교수는 “투자의 글로벌화를 통해 실력있는 해외 기관과 공동투자(Co-investment)를 확대, 그들의 노하우를 배우며 내부 역량을 축적할 필요가 있다”고 제언했다. 성태윤 교수는 “트랙레코드를 잘 갖춘 전문인력은 하루아침에 만들어지지 않는다”며 “ 결국 해당 분야의 인재들이 적절한 대우를 받을 수 있는 보상체계를 마련, 역량을 최대한 끌어올리고 양질의 외부 인재를 적극 유인할 수 있는 선순환 구조를 만들어야 한다”고 강조했다.

▨PEF(Private Equity Fund·사모투자펀드) 소수의 개인이나 기관투자자들로부터 자금을 모아 기업이나 부동산, 실물자산 등에 투자한뒤 이를 되팔아 차익을 올리는 펀드. 재무적 투자자(연기금·보험 등)인 LP(Limited Partner·유한책임사원)가 출자하면 GP( General Partner·무한책임사원)가 이를 운용하는 일종의 파트너십 형태로 이뤄진다.

![[포토]오늘은 장애인의 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800554t.jpg)

![[포토]'AMG SL 63 4MATIC+ 마누팍투어' 120대 한정 럭셔리 로드스터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800353t.jpg)

![[포토]원·달러 환율 하락해 1386.80](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700803t.jpg)

![[포토] 상생협약 참석한 송미령 농식품부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700783t.jpg)

![[포토] 포즈 취하는 이엘](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700098t.jpg)

![[포토]상임고문단 간담회, '발언하는 정의화'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700739t.jpg)

![[포토] UCL 4강 진출 자축하는 PSG 선수들](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700093t.jpg)

![[포토]'초선 당선자 오찬 간담회 참석하는 윤재옥 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700647t.jpg)

![[포토]제1회 STN·츄쿠츄배 나눔골프대회 성공](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500251t.jpg)