![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

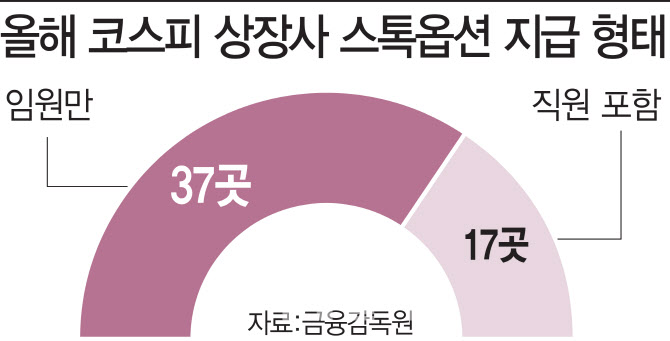

|

이기환 인하대학교 금융투자학과 교수는 “스톡옵션은 주주의 이익과 대리인인 임직원의 이해관계를 동일화시킨다”라며 “스톡옵션 부여로 인한 임직원 근로 의욕 고취로 회사 가치를 끌어올려 주주 이익 또한 늘리는 것이 기본 취지”라고 설명했다. 다만 그는 “항상 임원에게만 쏠리는 배분의 문제가 따른다”며 “특정 세력에게만 스톡옵션이 부여된다면 형평성에 맞지 않는다”고 지적했다.

코스닥 상장사도 마찬가지다. 특히나 코스닥 특례상장 업체 10곳중 9곳이 스톡옵션을 부여했다. 금융감독원이 2015년 1월부터 2019년 상반기까지 코스닥 시장에 특례상장한 58개사를 분석한 결과 51개사가 임직원 총 2240명에게 스톡옵션 3928만주를 부여한 것으로 집계됐다. 이중 임원 336명(15.0%)에게 돌아간 스톡옵션이 절반(51.3%· 2009만주)을 넘었다.

스톡옵션 대부분은 상장 전(77.6%) 신주발행 방식(92.5%)으로 부여됐다. 하지만 스톡옵션 행사(1716만주)는 대부분 상장 이후(91.5%)에 집중됐다. 상장 이후 주가가 급등하는 경우가 많아서다.

하지만 “대기업의 경우 개인의 역량이 회사 가치를 끌어올린다는 것은 말이 안 된다”며 “더구나 경영자가 자기의 이익을 추구하기 위해서 스스로에게 스톡옵션을 부여하는 것은 도덕적 해이가 있다”고 지적했다.

한 연기금 최고투자책임자(CIO)는 “임원 임기와 스톡옵션 행사 기간이 2년 내지 3년으로 겹치다 보니 임기 만료를 앞두고 공격적인 경영을 하는 경우도 흔하다”며 “우리보다 앞서서 경영자에게 스톡옵션을 부여해 왔던 선진국에서도 도덕적 문제를 쉽게 해결하지 못하고 있다”고 지적했다.

결국 대기업, 특히 상장사의 경우는 임직원에게 스톡옵션보다는 우리사주를 지급하는 게 경영자의 책임경영을 보다 강화해 주주가치를 극대화할 수 있다는 주장이 나온다. 임원의 셀프 스톡옵션 부여를 제도 상으로 막아야 한다는 목소리도 제기된다.

박 교수는 “상장사의 경영자에게는 스톡옵션보다는 주주들과 같은 생각을 가질 수 있도록 주식 자체를 주는 게 맞다”며 “이렇게 되면 경영자 입장에서도 주식이 떨어지면 손해이므로 결국 경영자는 주주들의 목적인 주주가치 극대화에 힘쓰게 될 것”이라고 판단했다.

한 연기금 CIO는 “스톡옵션 부여 과정에서 이사회가 통제하지 않으면 경영자가 자신에게 유리한 방향으로 부여하고 시점을 맞출 수 있다”며 “경영자보다 기업 속내를 잘 알고 금융 전문성까지 갖춘 사외이사를 선임해야 할 것”이라고 조언했다.

![[포토]최은우 '선두가 보인다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900548t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![차은우는 차은우…드라마 속 그의 차도 눈이 가요[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000057t.jpg)

![[포토]송민교 '버디를 노려본다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000015t.jpg)