![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

국내 유일 미래에셋대우 ‘퇴직연금랩’…10년 누적 수익률 70%

전문가에게 퇴직연금 운용을 맡기는 가장 쉬운 방법은 투자 일임 계약을 맺고 ‘랩어카운트’ 형태로 맡기는 것이다. 랩 어카운트는 증권사에서 개인과 일대일 계약을 맺고 대신 운용해주는 종합자산관리 상품이다.

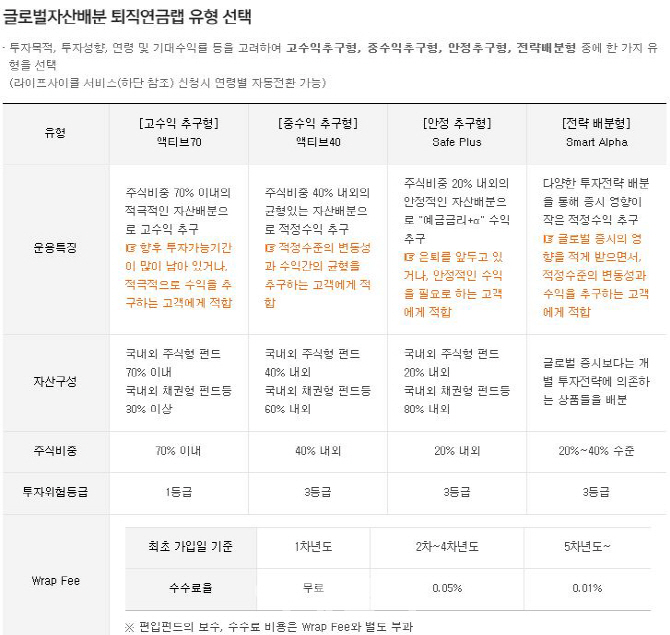

국내에서 퇴직연금을 증권사가 대신 운용을 해주는 ‘퇴직연금랩’은 미래에셋대우가 유일하다. 이 상품은 미래에셋대우가 고객과 일대일로 일임 계약을 맺고 글로벌 자산배분 전략에 따라 분기별로 자산을 재조정 한다. 가입 가능한 상품 유형은 리스크에 따라 4개 유형으로 나눠진다. 고수익 추구형은 주식 비중이 전체 70%로 가장 높은 ‘액티브 70’, 중수익을 추구한다면 주식 비중이 전체 40% 내외인 ‘액티브 40’을 선택하면 된다. 보다 안정적인 운용을 원한다면 ‘안정 추구형’과 ‘전략 배분형’을 선택할 수 있다.

액티브 40의 경우 2009년 출시 이후 10년 누적 수익률은 약 70%에 달한다. 연평균 수익률이 7%에 달하는 셈이다. 보다 구체적으로 2013년 액티브 70 가입자의 6년 누적 수익률은 약 12%, 2015년 액티브 40 가입자의 4년 누적 수익률은 9% 수준이다. 미래에셋대우 관계자는 “퇴직연금랩 상품의 수익률은 일임 계약으로 일반화하기 어렵다”며 “고객마다 가입 시기에 따라 차이가 있을 수 있다”고 말했다.

이 상품은 직장에서 가입하는 확정기여형(DC형)도 가입 가능하고 개인형퇴직연금(IRP)으로도 할 수 있다. 현재 미래에셋대우 DC형 가입자의 20%, IRP 가입자의 15%가 퇴직연금랩 상품을 활용하고 있다.

|

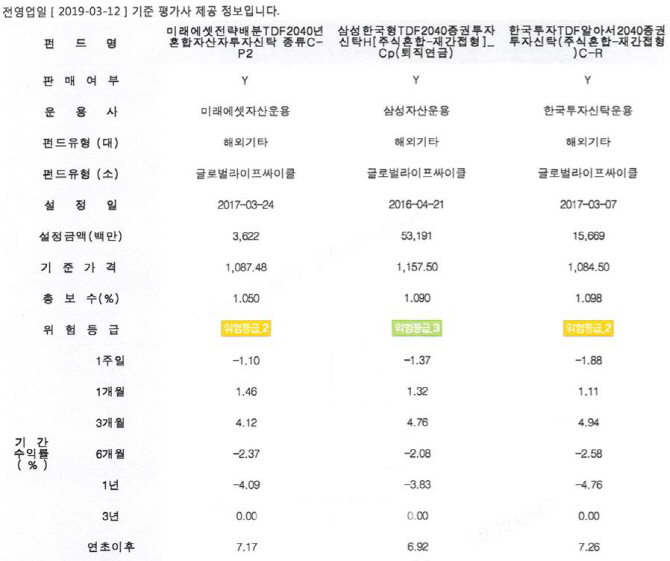

최근 들어 가입자가 급증하며 인기를 끌고 있는 상품은 생애주기별로 맞춤형 관리를 해주는 타깃데이트펀드(TDF)다. 이 상품은 고객이 자신의 은퇴 시점을 선택하면 여기에 맞춰 주식과 채권 비중을 조정해 리스크를 관리한다. 이미 글로벌 선진시장에선 노후연금 상품으로 검증이 됐지만 국내에 최근에서야 도입됐다.

TDF와 퇴직연금랩의 공통점은 퇴직연금의 운용을 전문가에게 맡긴다는 것이다. 다만 TDF는 은퇴 시점을 선택하면 위험 자산의 비중이 자동적으로 조정되는 반면, 퇴직연금랩은 처음부터 위험 비중을 선택하고 분기별로 자동 리밸런싱 된다.

그 외에 고객관리 방식에도 차이가 있다. 퇴직연금랩은 증권사가 투자일임 계약을 맺은 고객의 계좌에 대한 정보를 분기별로 알려준다. 하지만 TDF는 다수의 고객을 상대로 하는 공모펀드이기 때문에 고객이 스스로 펀드 운용 현황을 체크해야 한다.

수수료 측면에선 TDF가 조금 더 비싼 편이다. 현재 TDF를 출시한 국내 운용사들의 평균적인 운용보수는 1% 안팎이다. 이는 퇴직연금랩 대비 2배 정도로 비싸다. 대신 TDF는 퇴직연금 뿐만 아니라 개인연금 상품도 가입 가능하다.

은행권 ‘무늬만’ 로보어드바이저, 고객이 직접 리밸런싱

은행에서 자동 리밸런싱이 가능한 퇴직연금을 가입하고 싶다면 IRP 통장을 개설한 뒤 TDF 상품에 가입해야 한다.

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토]국내최대 오트 함량을 담은 어메이징 오트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300304t.jpg)

![[포토]'원내대책회의 참석하는 윤재옥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300287t.jpg)

![[포토]안전을 향한 닻을 올리자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200782t.jpg)

![[포토]BMW그룹 코리아, 'BMW 그룹 R&D 센터 코리아' 개관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200677t.jpg)

![[포토] 중소기업 금융애로 점검 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200646t.jpg)

![[포토]'새롭게 거듭나겠습니다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200615t.jpg)

![[포토]최은우 '대회 2연패 달성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042100415t.jpg)