![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

9일 보험업계에 따르면 최근 보험사들이 지난 4월 마련된 신지급여력제도 초안에 따른 2차 계량영향평가 결과를 금융당국에 보고했다.

삼성생명과 오렌지라이프 등 일부를 제외하면 대형 보험사들도 대부분 경영개선권고 기준인 100%를 크게 미달하는 것으로 알려졌다. 또 유사한 수준의 지급여력을 보이는 보험사들 가운데서도 신지급여력제도 위험평가 기준에 따라 결과치가 극명하게 엇갈리는 것으로 파악된다.

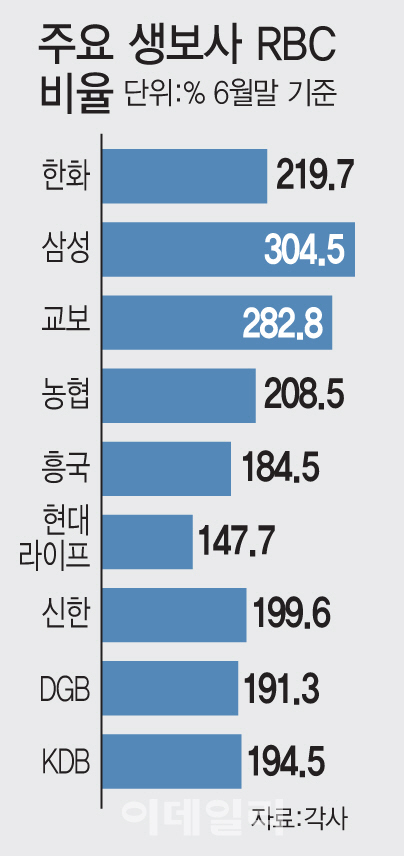

지난 6월말 기준 현 지급여력제도(RBC) 기준으로 큰 차이를 보이지 않는 한화생명(219.7%)과 농협생명(208.5%)은 2차 필드테스트 결과 각각 약 25%, 80% 수준의 비율로 급락한 것으로 전해졌다. 업계 1위인 삼성생명(304.5%)조차도 비율이 100% 수준으로 떨어진 것으로 알려졌다.

지급여력비율이 현격히 떨어진 배경에는 국내 자산 구성과 운용환경에 맞지 않는 유럽식 기준이 적용된 점이 꼽힌다.

한 보험사 관계자는 “작년 말 1차 영향평가 결과 외환과 해외 부동산에 대해 자산집중위험을 쌓으라고 해 자본확충 부담이 급등하자 올해 이 기준이 없어졌다”며 “만기가 긴 채권에 투자하기 위해 외화채 투자가 많은 국내 보험사의 자산 구조를 반영하지 않고 유럽 기준을 그대로 들여온 결과였다”고 말했다. 실제 유럽의 경우 만기환급형 보험상품을 거의 팔지 않는 반면 우리나라의 경우 고객들이 만기환급형을 선호한다. 이에 부채와의 듀레이션을 맞추기 위해 해외 장기채 투자가 많은 상황이다.

일본과 미국 등은 시가를 반영한 회계제도를 자국 사정에 따라 반영한 반면 우리의 경우 국제회계기준(IFRS17)을 그대로 수용했다. 아직 최종 기준 마련을 위한 영향평가 결과에 불과하지만, 국내와 맞지 않는 해외 기준을 기반으로 한 만큼 자칫 국내 보험산업의 구조를 흔들 수도 있다는 평가다.

또 다른 보험사 관계자는 “보험사들은 회사별로 자신들의 자산 구성과 역량에 따라 유리한 기준 마련을 위해 적극적으로 의견을 개진하고 있는 상황”이라며 “현재 TF가 삼성생명 등 대형사가 주도권을 쥐고 운영되다 보니 삼성의 입김이 보다 더 잘 작용하지 않겠냐”고 지적했다.

![[포토]'AMG SL 63 4MATIC+ 마누팍투어' 120대 한정 럭셔리 로드스터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800353t.jpg)

![[포토]원·달러 환율 하락해 1386.80](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700803t.jpg)

![[포토] 상생협약 참석한 송미령 농식품부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700783t.jpg)

![[포토] 포즈 취하는 이엘](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700098t.jpg)

![[포토]상임고문단 간담회, '발언하는 정의화'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700739t.jpg)

![[포토] UCL 4강 진출 자축하는 PSG 선수들](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700093t.jpg)

![[포토]'초선 당선자 오찬 간담회 참석하는 윤재옥 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700647t.jpg)

![[포토]월드IT쇼 2024 개막](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700604t.jpg)

![[포토]제1회 STN·츄쿠츄배 나눔골프대회 성공](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500251t.jpg)